こんにちは! 税務会計チームのスタッフ森田です。 法人・個人の税務会計を担当しています。

近年、企業の福利厚生制度として企業型確定拠出年金(企業型DC)の導入を検討される企業が増えています。公的年金制度を補完し、従業員の老後資金形成を支援するこの制度は、企業にとっても従業員にとっても多くのメリットがある一方で、留意すべき点も存在します。

今回は、企業型確定拠出年金(企業型DC)の基本的な仕組みから、導入の際に知っておきたいメリット・デメリット、そして具体的な導入パターンについて解説します。

日本の公的年金制度の基本

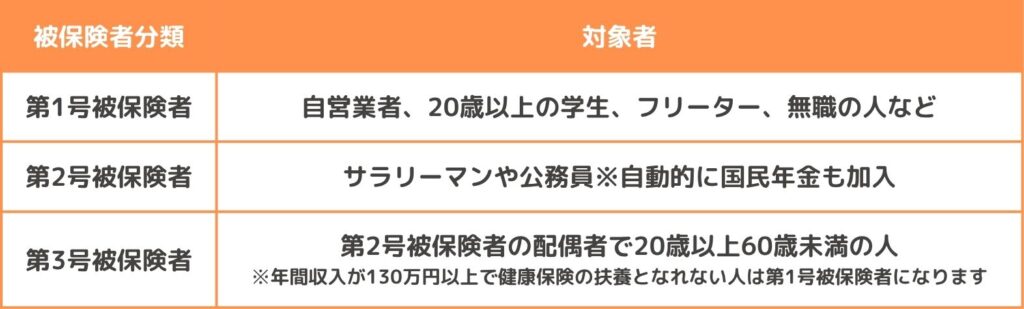

企業型確定拠出年金(企業型DC)の説明をする前に、日本の公的年金制度について少し確認していきましょう。日本の公的年金制度は、国内に住所のあるすべての人が加入を義務づけられており、その働き方によって加入する種類が異なります 。主に以下の2階建て構造で構成されています。

国民年金(基礎年金):日本国内に住む20歳以上60歳未満のすべての人に加入が義務付けられています 。

厚生年金:サラリーマンや公務員など、厚生年金保険の適用を受ける会社に勤務する人が加入します 。厚生年金に加入している人は、自動的に国民年金にも加入しています 。

加入している年金制度の種類により、被保険者は第1号から第3号に分類されます 。

年金制度の仕組みをまとめると図のようになります。

企業型確定拠出年金(企業型DC)とは?

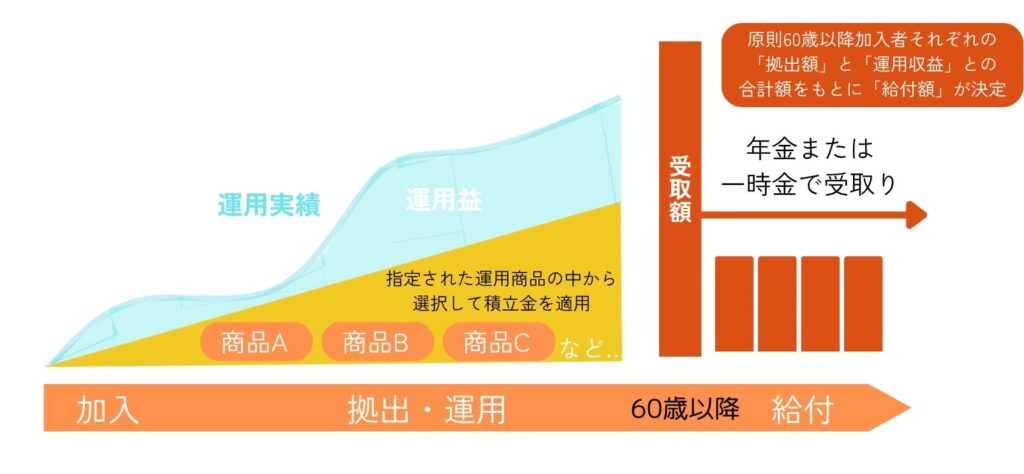

企業型確定拠出年金(企業型DC)は、会社が掛金を拠出し、従業員(加入者)が自ら運用方法を選び、その運用実績によって将来の給付額が決まる年金制度です。2001年10月に確定拠出年金法が施行されて以来、従業員の老後資産形成を支援するための積立制度として普及してきました。毎月一定額の掛金が企業によって拠出され、従業員一人ひとりの専用口座で管理されます。原則として60歳まで積み立てを行い、60歳以降に運用収益と合わせた合計額を年金または一時金として受け取ることができます。 将来、従業員が退職・転職する際にも、年金資産を新しい勤務先の企業型確定拠出年金(企業型DC)や個人型確定拠出年金(iDeCo)などへ移管できる点も特徴です。

企業型DCのメリットは?

企業型DCには、企業と従業員の双方に大きな税制優遇措置があります。それぞれのメリットを見ていきます。

企業にとっては下記のメリットがあります。

①拠出時のメリット

企業が負担する掛金は、法人税法上の損金として扱われ、全額を損金に算入できます。これにより、企業の法人税負担を軽減する効果が期待できます。

従業員にとっては3点のメリットがあります。

①拠出時のメリット

従業員が拠出する掛金(マッチング拠出や選択制の場合)は、給与として扱われず、課税対象になりません。社会保険料の算定にも影響がない場合があります(選択制の場合)。これにより、従業員は手取り収入を減らさずに将来の資産形成が可能です。

②運用時のメリット

運用期間中に発生した運用益には、課税されません。通常、投資の運用益には税金がかかりますが、企業型DCではこれが非課税となるため、効率的に資産を増やすことが可能です。

③受給時のメリット

将来、年金として受け取る場合は公的年金等控除が、一時金として受け取る場合は退職所得控除が適用されます。これにより、受け取る際の税負担が軽減されます。

企業型DCのデメリットは?

メリットが多い企業型DCですが、導入・運用にあたってはいくつか注意すべき点もあります。

① 運用リスクは加入者負担

企業型DCは確定拠出型であり、将来の給付額は運用実績によって変動します。元本保証ではないため、運用がうまくいかなかった場合、元本を下回るリスクがあります。企業は従業員への十分な説明が必要です。

②原則60歳まで引き出し不可

積立資産は、原則として60歳まで引き出すことができません。急な資金需要に対応できない点は、従業員にとってのデメリットとなる可能性があります。

企業型DCの主な導入パターンは?

企業型DCには、主に以下の4つの導入パターンがあります。

①会社拠出のみ

会社が掛金を全額負担します。対象者は原則全員で、月額55,000円(他の企業年金制度がある場合は27,500円)の範囲で設定されます。掛金は給与として扱われず社会保険料の算定に影響しません。

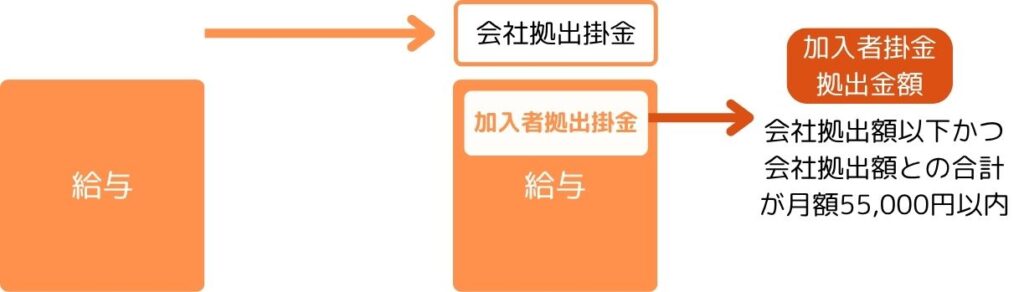

②マッチング拠出

会社が拠出する掛金に加え、希望する従業員が会社拠出に上乗せして給与の一部から掛金を拠出できます。加入者が拠出する掛金は、会社拠出額以下かつ会社拠出額との合計が月額55,000円以内です。マッチング拠出による加入者の掛金は社会保険料算定の対象になりますが、全額所得控除されるため課税対象外です。

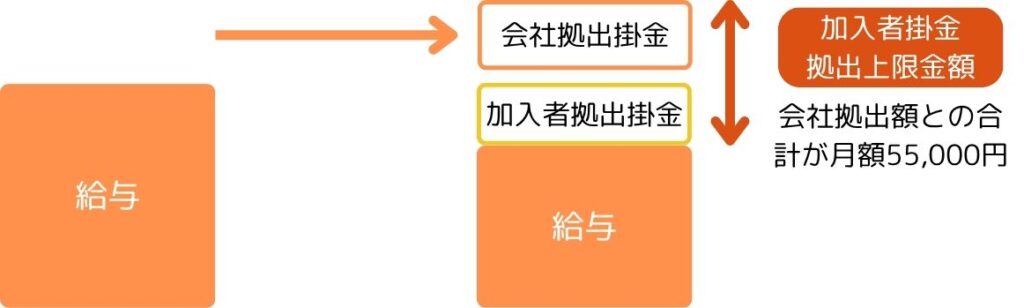

③選択制(会社拠出あり)

会社が掛金を拠出しつつ、希望する従業員も会社拠出に上乗せして掛金を拠出できます。加入者が拠出する掛金は、会社拠出額との合計が月額55,000円が上限です。加入者が拠出する掛金は給与として扱われず、社会保険料の算定、課税ともに対象とはなりません。

④選択制(会社拠出なし)

会社からの掛金拠出はなく、希望する従業員のみが掛金を拠出します。加入者が拠出する掛金は月額55,000円が上限です。加入者が拠出する掛金は給与として扱われず、社会保険料算定、課税ともに対象とはなりません。

各パターンには、掛金の上限額や社会保険料・税制上の扱いに違いがありますので、企業の状況や従業員のニーズに合わせて最適なパターンを選択することが重要です。

「選択制」導入の際の留意点

「選択制」で企業型DCを導入する場合、以下の点に留意が必要です。

【企業の留意点】

①役員報酬との関係

選択制では、役員が拠出する掛金は役員報酬に含まれず「役員報酬の減額」とみなされる可能性があります。そのため、役員に関しては役員報酬改定の時期に合わせて、制度への加入や掛金変更を検討することが推奨されます。

②規程・給与明細の変更

選択制では加入者掛金は給与ではないため、賃金規程の変更や確定拠出年金規程の新設および給与明細の変更が必要となります。

【従業員の留意点】

①社会保険料・労働保険給付への影響

選択制において加入者が拠出する掛金は社会保険料の算定に含まれないため、健康保険の傷病手当金、労災保険の休業補償給付、雇用保険の失業給付などの支給額が減ることがあります。

②年末調整・確定申告の対象外

選択制では、加入者が拠出する掛金は給与ではないため、年末調整や確定申告の対象となりません。一方で、マッチング拠出における加入者掛金は、給与の中から控除して拠出するものであるため、年末調整または確定申告で所得控除の対象となります。

まとめ

今回のブログでは、企業型確定拠出年金の概要から、そのメリット、デメリットや導入パターン、留意点についてご紹介しました。

企業型確定拠出年金は、従業員の老後資産形成をサポートするだけでなく、企業の福利厚生の充実や税制優遇といったメリットをもたらす魅力的な制度です。しかし、運用リスクなど留意すべき点も存在しますので、導入をご検討の際は慎重な検討が必要です。

詳細を知りたい、相談したい方は、厚生労働省の確定拠出年金制度の概要サイトをご覧いただくか、税理士にご相談ください!

最後までお読みいただき、ありがとうございました! スタッフ森田でした。 次回もお楽しみに!