こんにちは!

税務会計チームのスタッフ圓山です。

法人・個人の税務会計を担当しています。

年が明け、2月も折り返し地点を過ぎ。

今年もこの季節がやってまいりました…。

確定申告!

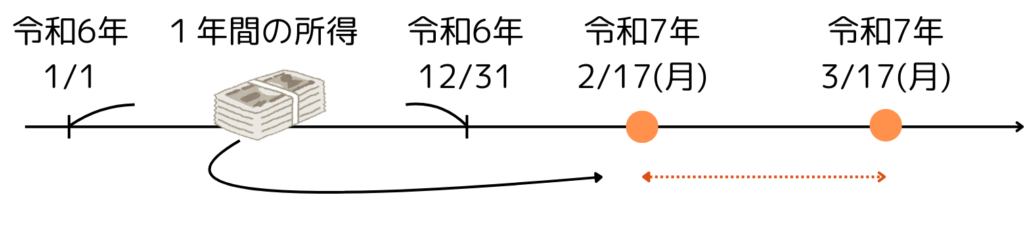

2月17日(月)から令和6年分の確定申告が始まりました!

令和6年分の確定申告は、令和7年2月17日(月)から3月17日(月)までに、令和6年の1年間の所得の合計額から、納めるべき所得税を計算し、申告・納税をする必要があります。

納めるべき所得税を計算し、予定納税額や源泉徴収税額が多い場合は、申告後に所得税の還付を受けることができます。

事務所では、確定申告が始まるとたくさんの質問をいただきます。一番多いのは「どんな時に確定申告をしたらいいですか?」という質問なのですが、こちらは以前のブログにてご紹介しておりますのでぜひそちらをご覧くださいね!

という訳で、今回の「税務会計について語らせてください!」では、

所得税の計算のされ方の流れをたどりながら、所得・控除の種類とポイントと納付方法についてご紹介していきたいと思います。申告書などの見方もご紹介していますので、ぜひ最後までお読みください♪

(控除の金額などは公開日時点での情報に基づくものであり、以後改正されている可能性があります)

所得税の計算のされ方は以下のような流れになっています。

STEP1 所得金額の計算

所得税を計算するには、まず「収入」と「所得」の違いについて理解する必要があります。

所得は、収入から経費を引いた金額のことです。具体的に言うと、個人事業主の方は「総収入金額-必要経費」、会社員の方は「給与収入-給与所得控除」で計算できます。

所得は次の10種類に区分されます。

所得税の税額計算に用いられる方法には、総合課税・分離課税という2つの方法があります。

特定の所得のみが分離課税の対象となっていて、以下のような所得は分離課税の対象です。

・株式の譲渡所得など(特定口座など確定申告が不要なものもある)

・不動産を売却したときの譲渡所得

・先物取引による雑所得

・山林所得 など

また、上場株式配当所得は、総合課税か分離課税かを選べます。

(参照:株式等を譲渡したときの課税(申告分離課税)、申告分離課税制度)

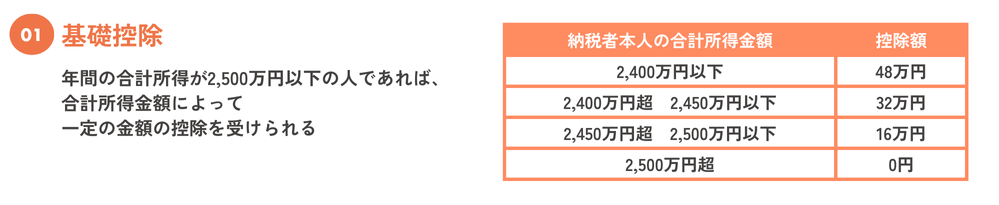

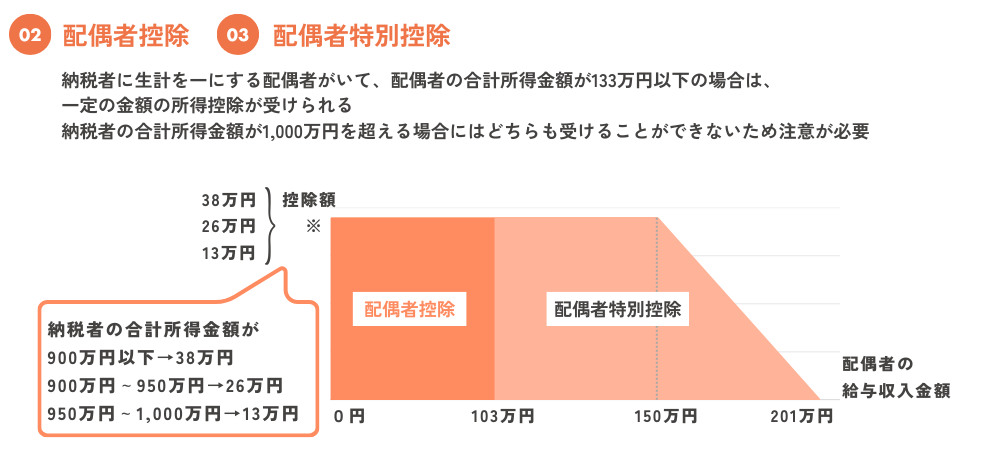

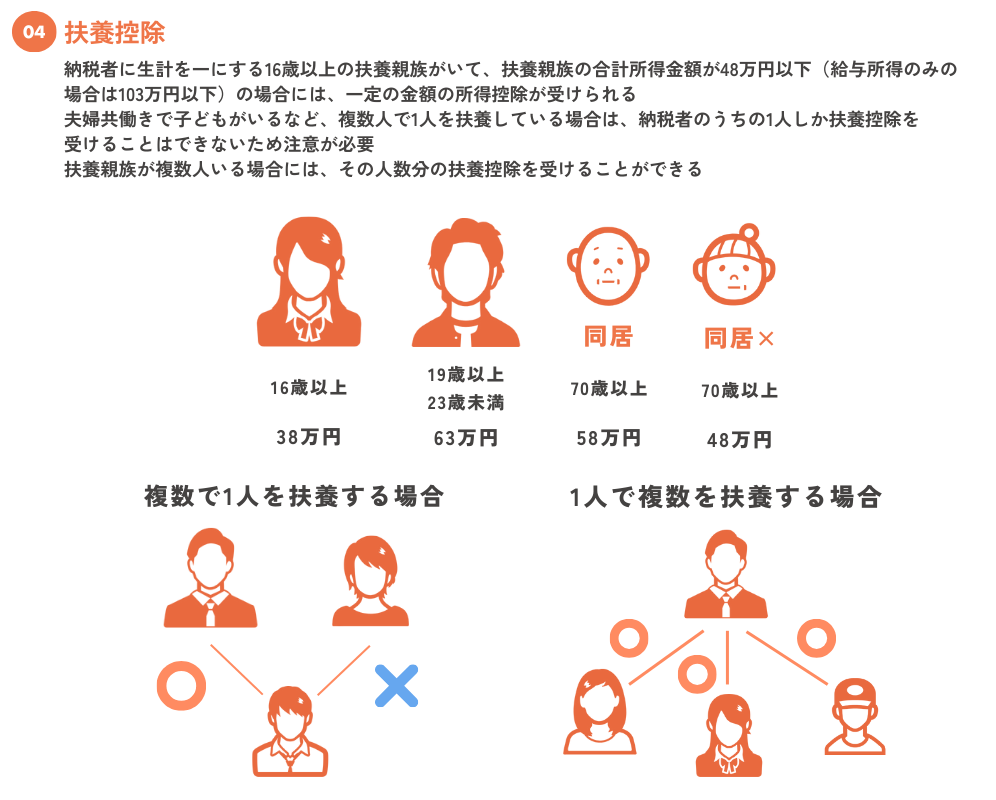

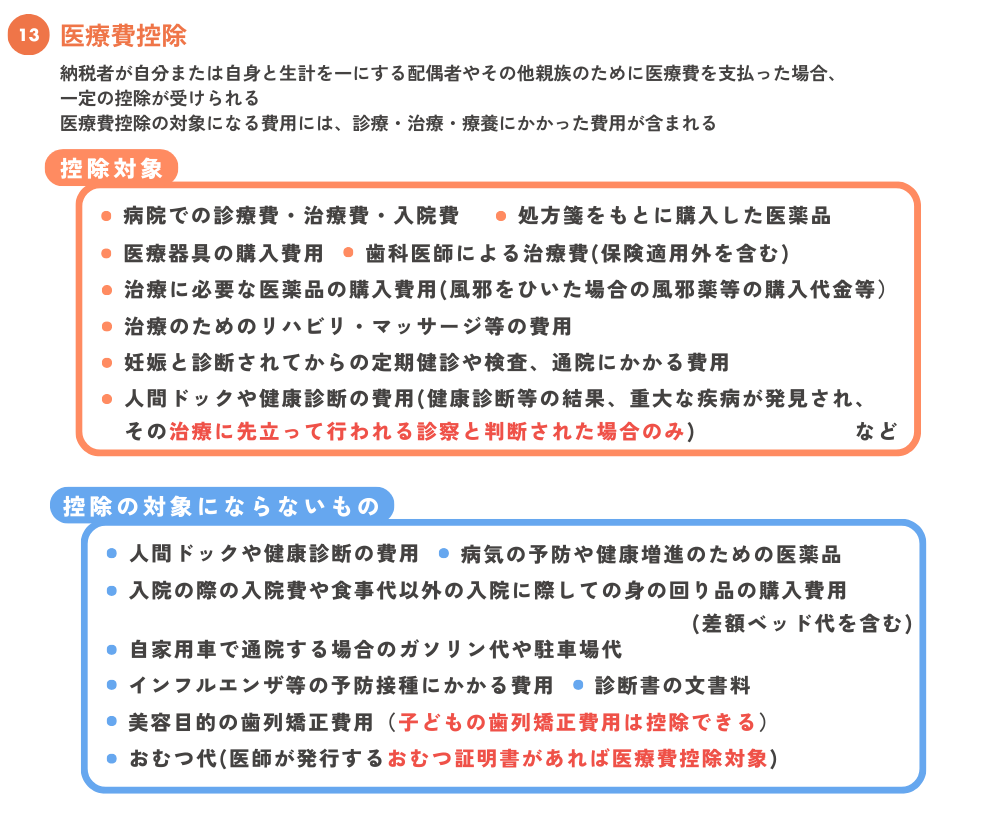

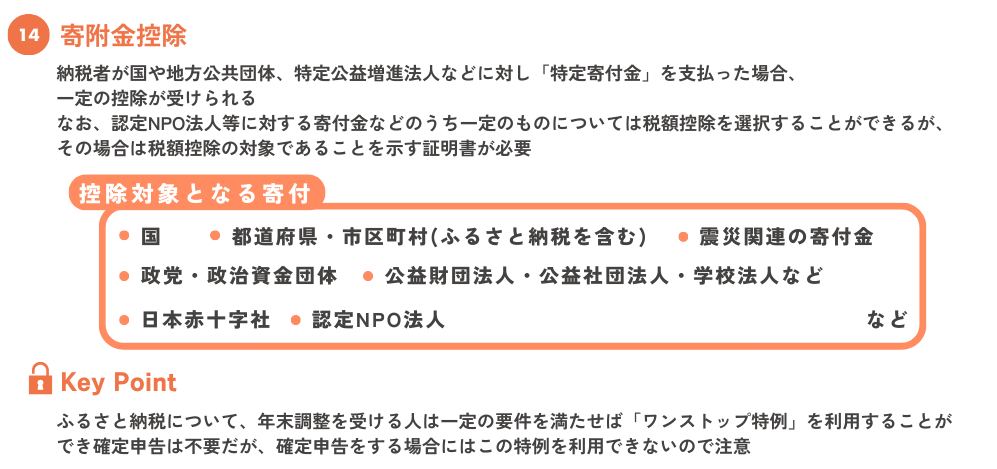

STEP2 課税所得金額の計算(所得控除)

所得金額を算出した後、そこから各種所得控除を差し引き、課税所得金額を計算します。

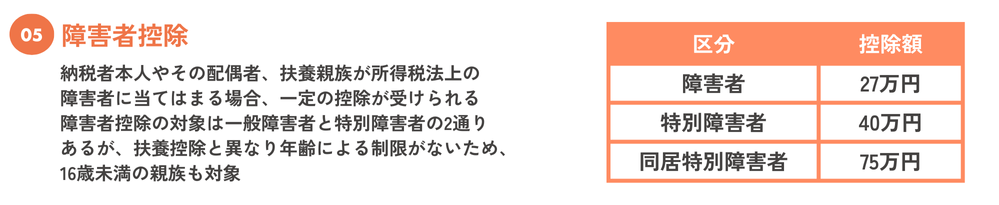

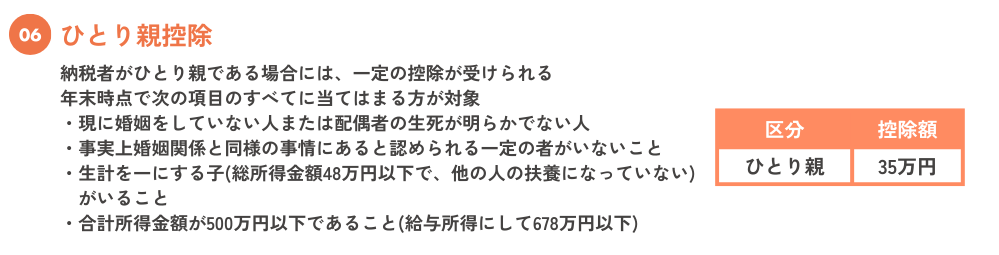

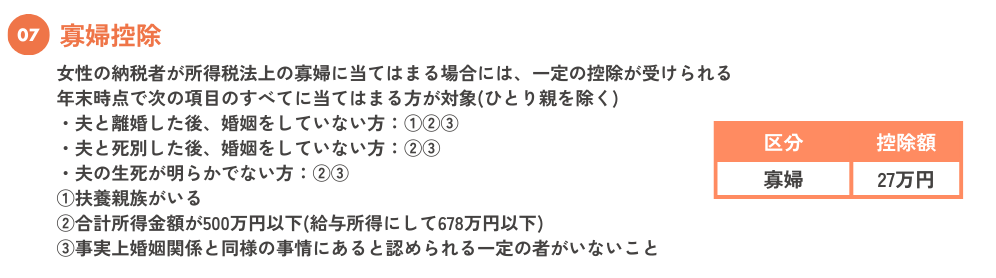

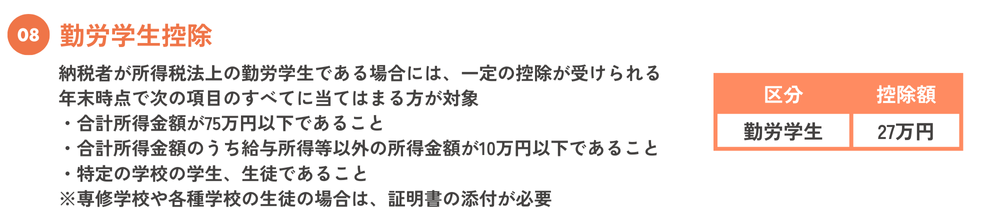

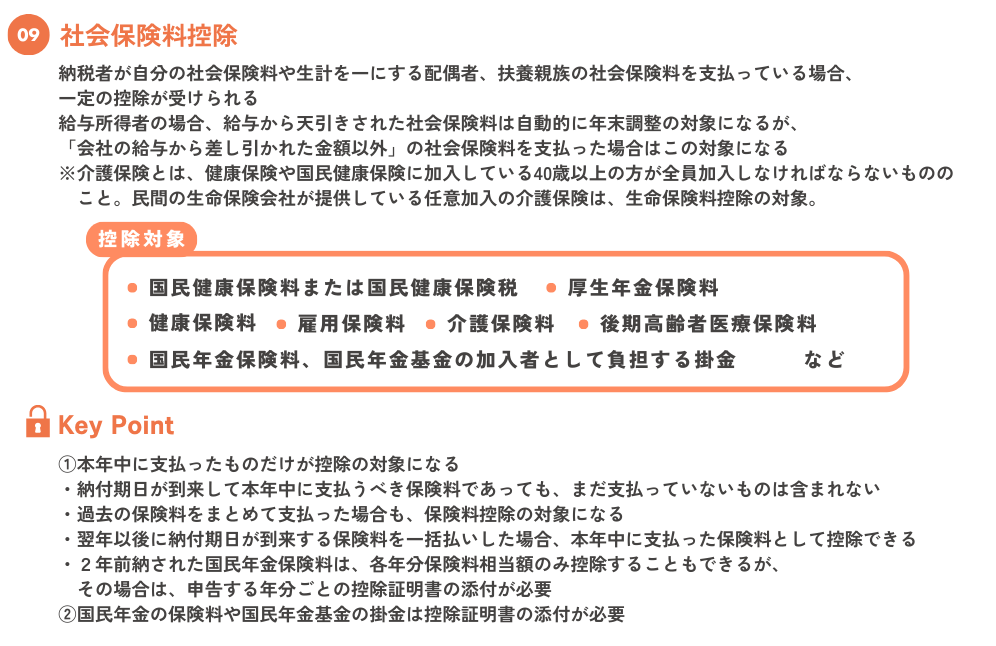

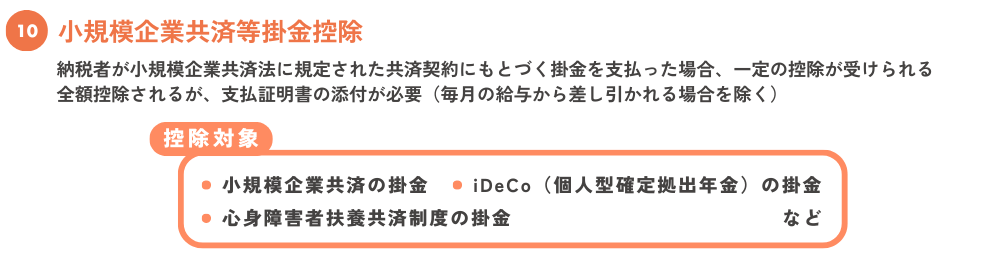

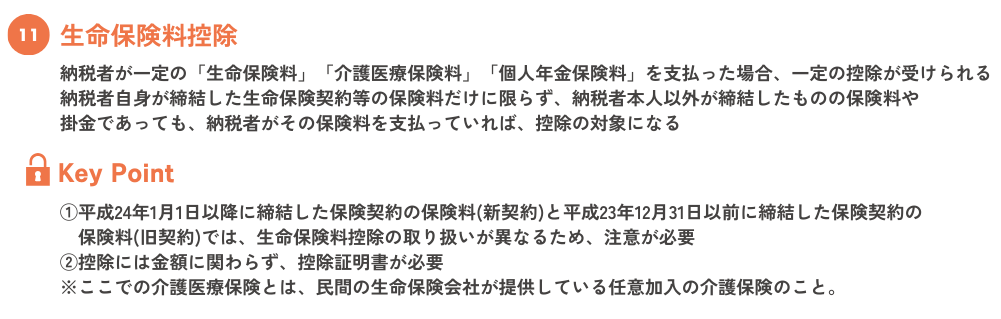

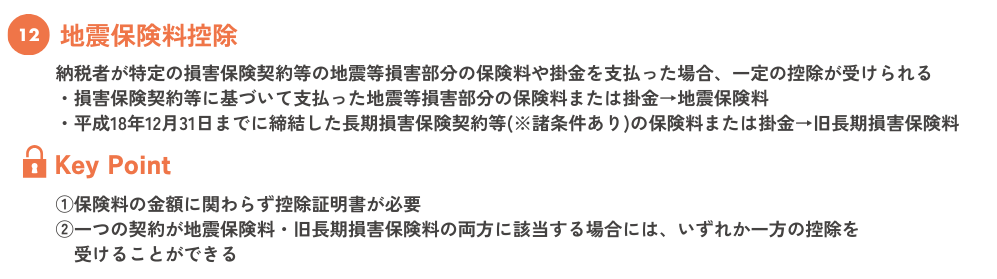

所得控除は全部で15種類あり、年末調整でも控除可能なものと確定申告が必要なものがあります。

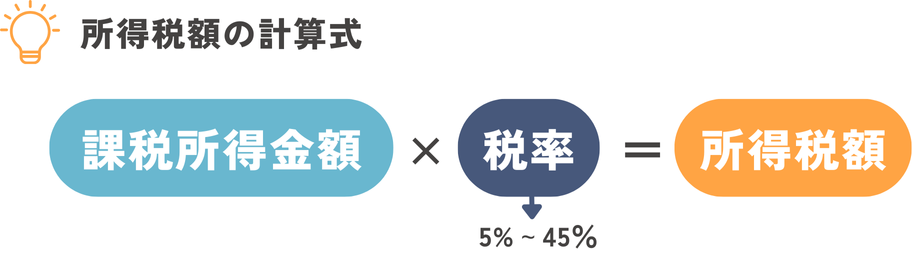

STEP3 所得税額の計算

課税所得金額を計算したら、金額に応じた税率をかけて所得税額を計算します。

所得税の税率は、所得が多くなるにつれて段階的に高くなり(超過累進税率といいます)、納税者がその担税力、つまり税金を負担できる能力に応じて公平に税を負担するしくみになっています。課税所得金額によって7段階に区分され、それぞれの区分によって5〜45%まで異なる税率が設定されています。

【所得税額の速算表】※所得金額は千円未満は切り捨て

例えば、課税される所得が400万円の場合、所得税額は

400万円(課税所得)× 20%(税率)ー 427,500円(控除額)= 372,500円

となります。

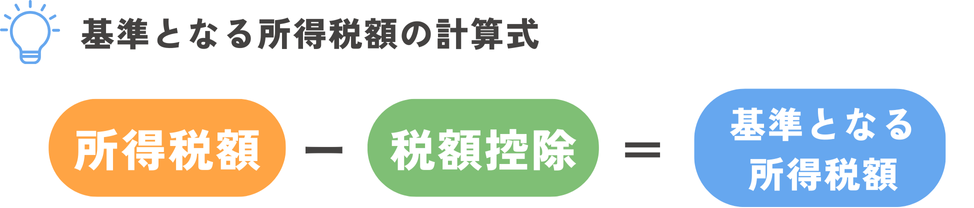

STEP4 基準となる所得税額の計算

STEP3で求めた所得税額からさらに控除できるのが税額控除です。

税額控除は主に22種類ありますが、ここでは代表的なものを紹介します。

また、令和6年分の確定申告では所得税の定額減税が行われるため、定額減税の対象となる人は納税者本人につき3万円(同一生計配偶者及び扶養親族1人について3万円)が所得税額から控除されます。

STEP5 申告納税額の計算

STEP4で求めた基準となる所得税額から申告納付額を計算します。

基準となる所得税額のほかに、2037年12月31日までは所得税額×2.1%で計算される「復興特別所得税」も併せて納める必要があります。

所得税に復興特別所得税を加算した金額から、源泉徴収されている分や予定納税をしている分を差し引いた金額が納税額となります。

例.下の場合の課税所得、所得税額、納税額の求め方

個人事業主

1年間の収入(売上高) 1,200万円、1年間の必要経費 750万円

所得控除合計額 80万円、税額控除額 5万円、予定納税額 20万円

※青色申告特別控除、復興特別所得税は考慮しないものとします

①所得金額を計算する

所得金額=1,200万円 ー 750万円=450万円

②課税所得金額を計算する

課税所得=450万円 ー 80万円=370万円

③所得税額を計算する

先の【所得税額の速算表】にあてはめて計算すると

所得税額=370万円×20% ー 427,500円=312,500円

④基準となる所得税額を計算する(税額控除を行う)

312,500円 ー 50,000円=262,500円

⑤申告納税額(納付額)を計算する

262,500円 ー 200,000円=62,500円

納付方法

計算、申告書・必要添付書類の提出が終わったら、納付すべき税額がある場合は確定申告期限までに納付も行いましょう!

納付の方法はいくつかあります。

〇振替納税

預貯金口座からの引き落としで納付する方法です。事前に「預貯金口座振替依頼書兼納付書送付依頼書」を税務署か金融機関に提出する必要があります。

振替納税は引き落とされる振替日が決まっているため、期限までに確定申告をした上で預貯金口座の残高を確認しておきましょう!また、一度手続きをすると翌年以降も自動で更新されるため、手続きをせずとも振替納税を利用することができます。(同じ税務署に納付する場合のみ)

〇窓口納付

いわゆる納付書で納付する方法で、税務署の窓口や金融機関の窓口で納付する方法です。手元に納付書がない場合は窓口で納付書をもらうことができます。

〇その他

ダイレクト納付やクレジットカードで納付する方法などもあります。近年はキャッシュレス決済の流れでポピュラーになってきているスマホアプリ決済を用いた納付やQRコードを用いたコンビニでの納付も、金額が30万円以下なら可能となっています。

最後までお読みいただき、ありがとうございました!

スタッフ圓山でした。

次回もお楽しみに!

-300x200.png)

-300x200.jpg)

-150x150.jpg)