こんにちは! 税務会計チームのスタッフ小向です。 法人・個人の税務会計、相続等の資産税を担当しています。

いよいよ令和5年分の確定申告が始まりました!

令和5年分の所得税の確定申告は、令和6年2月16日(金)から3月15日(金)まで!

(※個人の消費税と贈与税は2月1日から3月31日までです。)

令和5年の1年間の所得の合計額から納めるべき所得税を計算し、申告と納税をする必要があります!

納める所得税を計算した結果、年末調整や予定納税によって既に納めている所得税が多い場合は、もちろん還付を受けることができます。

事務所では、確定申告が始まるとたくさんの質問をいただくのですが、「〇〇があるんですけど、確定申告をしなければいけませんか?」という質問が一番多いのです。

そこで今回の「税務会計について語らせてください!」は、身近に起こる事例をもとに「どんなときに確定申告が必要なのか」をご紹介します!

ぜひ最後までお読みください♪

①2か所以上の会社から給与を受け取った

2か所以上で働いている場合(ダブルワーク等)、1年間に受け取ったすべての給料をもとに所得税を計算するため、確定申告が必要です。

※ただし従たる給与の所得合計が年20万円を超えない場合、確定申告は必要ありません

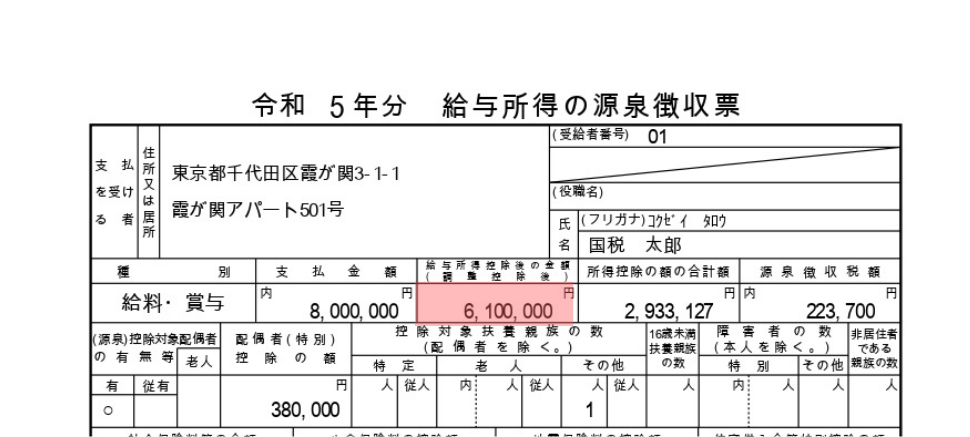

・給与所得とは

給与所得とは、社会保険料や源泉所得税を控除する前の「給与・賞与などの収入金額から給与所得控除額を差し引いた金額」です。

源泉徴収票に記載されている「給与所得控除後の金額」のことをいいます!

この源泉徴収票の例だと6,100,000円を給与所得といいます。

・給与所得控除とは

給与所得控除額は会社員の必要経費とみなされるもので、所得金額の計算において給与収入から差し引くことができます。給与所得控除額は給与等の収入の金額に応じてその控除額が決められており、以下のとおりです。

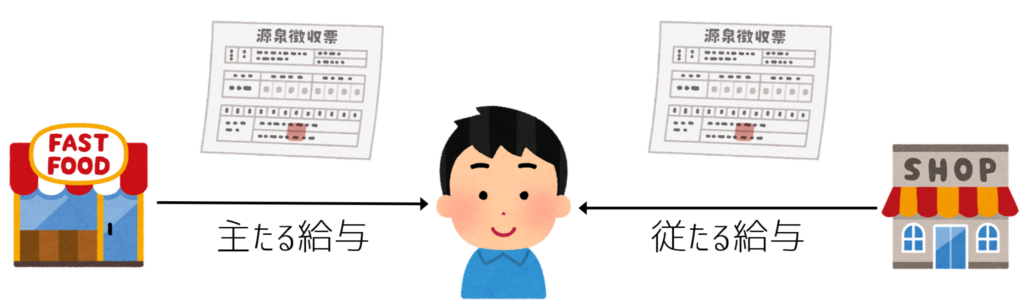

・「主たる給与」と「従たる給与」とは

2か所以上から給与を受け取った場合、「給与所得者の扶養控除等申告書」を提出している会社から受け取る給与(主たる給与)とそれ以外の給与(従たる給与)の2種類の給与に分けられます。

1年間に受け取ったすべての給料の源泉徴収票をもとに確定申告をしましょう!

従たる給与は給与所得の3.063%の源泉所得税が控除されるため、誰かの扶養に入っている場合(年間所得48万円以内)確定申告をすることで源泉所得税が還付されます。

※源泉所得税が控除されている場合に限る

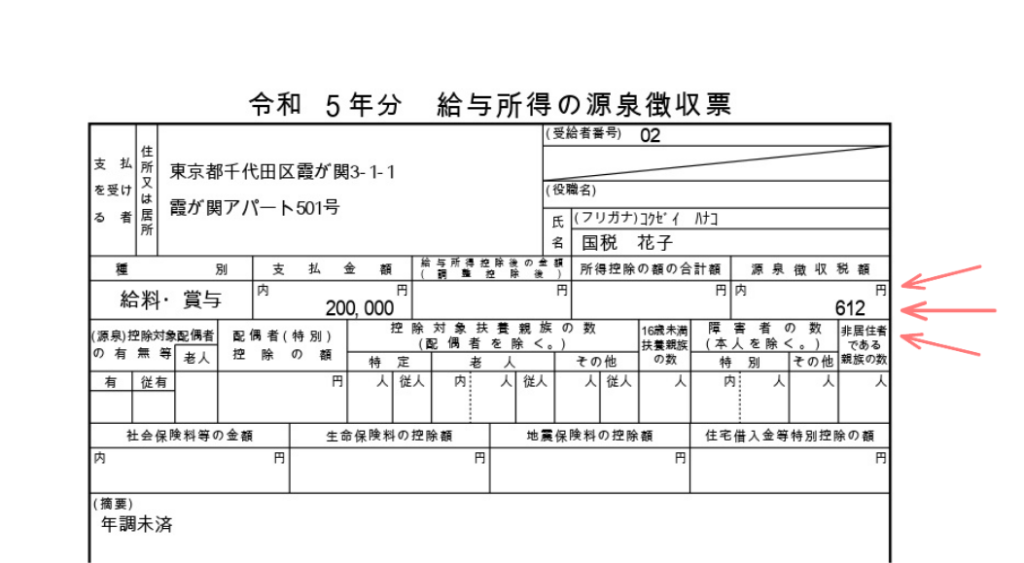

例:従たる給与20万円受け取っている場合の源泉所得税は?

給与収入20万円×源泉所得税率3.063%=612円の源泉所得税が控除されます。

学生の方が掛け持ちでアルバイトをしており、親の扶養に入っていれば、確定申告をすることで控除されていた源泉所得税が還付されます。

例:主たる給与60万円と従たる給与20万円を受け取っている場合

-1024x227.jpg)

合計給与収入 60万+20万=80万となるので、確定申告をすることで源泉徴収612円が還付されます。

※給与収入合計80万円にかかる源泉所得税が0円のため

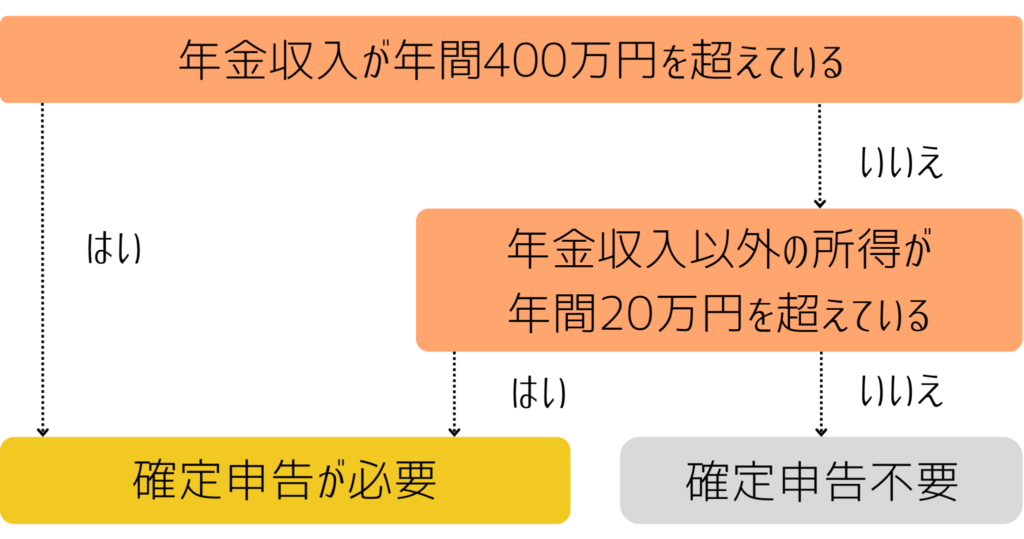

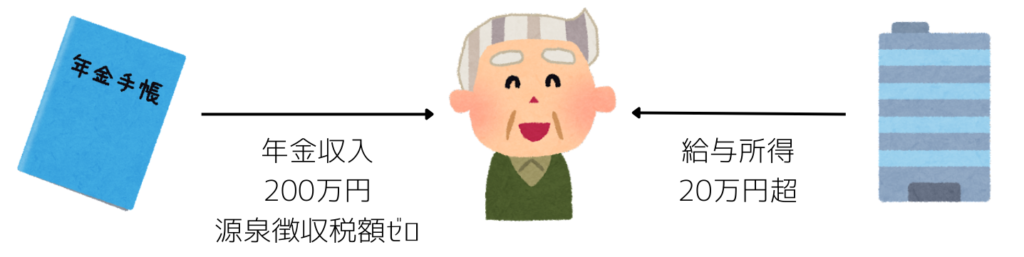

②年金を受け取った

年金を受け取っている場合、受け取っている年金が1年間で400万円を超えている人、年金以外の所得が年間20万円を超えている人は確定申告が必要です。

確定申告が必要なのか次のフローチャートで確認してみましょう!

例えば、年金収入が200万円程度で、会社勤めをしていて年間20万円超の給与所得がある場合は確定申告が必要です。

※年金が源泉徴収をされている場合は確定申告は不要です。

※年金が源泉徴収をされている場合は確定申告は不要です。

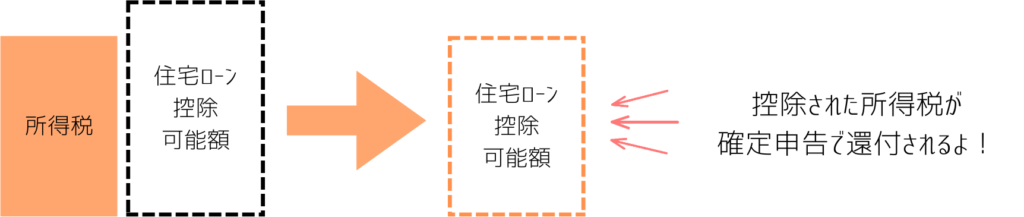

③住宅を購入した

個人が住宅ローン等を利用してマイホームの新築、取得または増改築等をした場合、一定の要件を満たすときは、所得税の減税を受けることができます。

これを住宅ローン控除といいます!要件は国税庁ホームページで確認してください!

・住宅ローン控除とは

たとえば令和5年中に新築の住宅を購入した場合、住宅ローンの年末残高の0.7%に相当する額を原則13年間、所得税から差し引くことができます。

※住宅ローン控除は適用開始年によって要件等や内容が異なりますのでご注意ください。

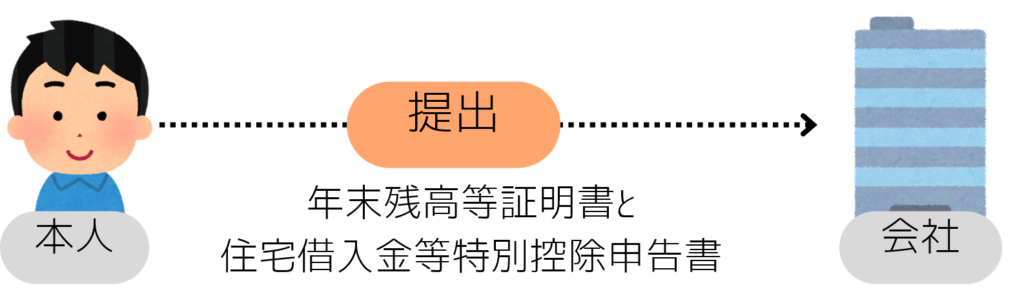

住宅ローン控除の適用を受けるためには1年目は確定申告が必須ですが、年末調整を受ける給与所得者は2年目以降は年末調整で行うため確定申告は必要ありません。

借入金の年末残高等証明書と住宅借入金等特別控除申告書を会社に提出することで、年末調整で住宅ローン控除を受けることができます。

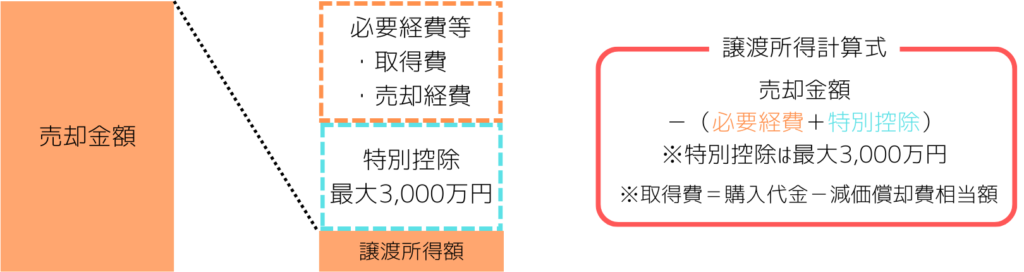

④住宅を売った

住んでいた住宅を売った場合は譲渡所得となり、確定申告が必要です。

譲渡所得は以下の図のように計算します。

例:1,000万円で購入した住宅を5,000万円で売った場合の所得は?

計算した譲渡所得額1,000万円に所得税がかかります!

※取得費がわからない場合(購入した時の売買契約書等がない等)は取得費が売却金額の5%となってしまうので注意が必要です。

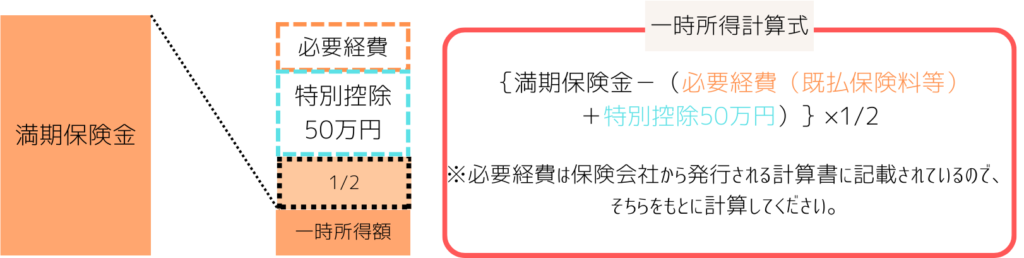

⑤生命保険が満期になった

生命保険が満期になり満期保険金等を一時金で受けとった場合は一時所得となり、確定申告が必要です。

一時所得は以下の図のように計算します。

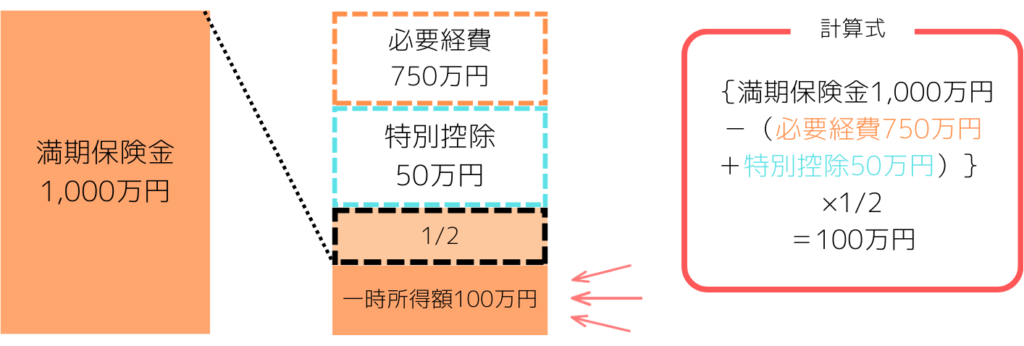

例:満期保険金1,000万円を受け取った場合の一時所得は?※必要経費は750万円とする

計算した一時所得100万円に所得税がかかります!

計算した一時所得100万円に所得税がかかります!

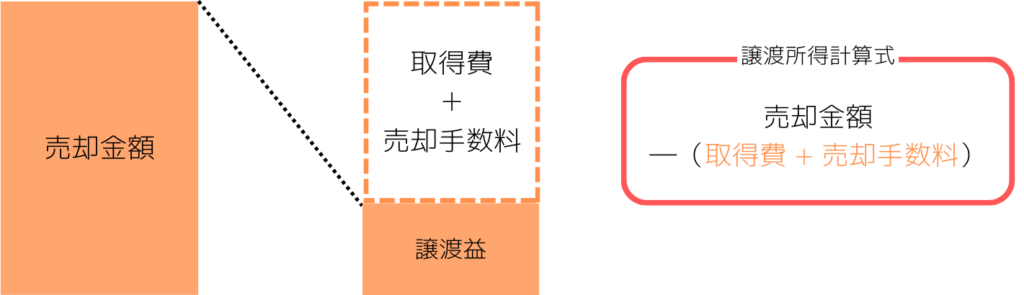

⑥株を売った

株取引で得た利益は譲渡所得となるため、確定申告が必要です。

譲渡所得は以下の図のように計算します。

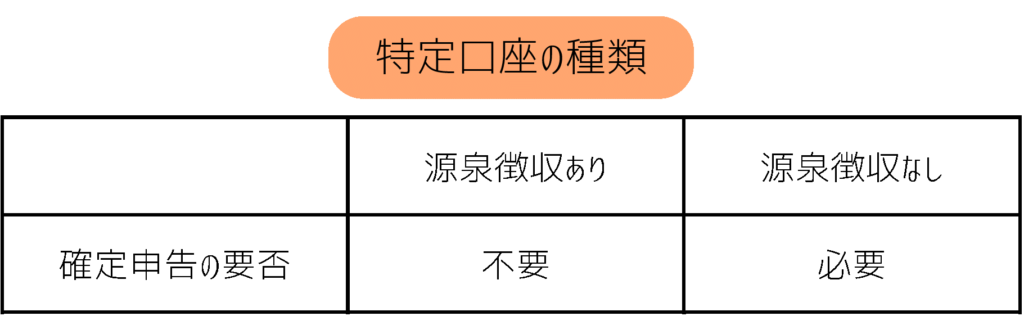

ただし、株の管理口座の「特定口座」には源泉徴収ありとなしがあり、源泉徴収ありの特定口座の場合は確定申告を省略することができます。

ご自分の口座が源泉徴収されているかは、証券会社から発行される年間取引報告書に記載しているので、そちらをご確認ください!

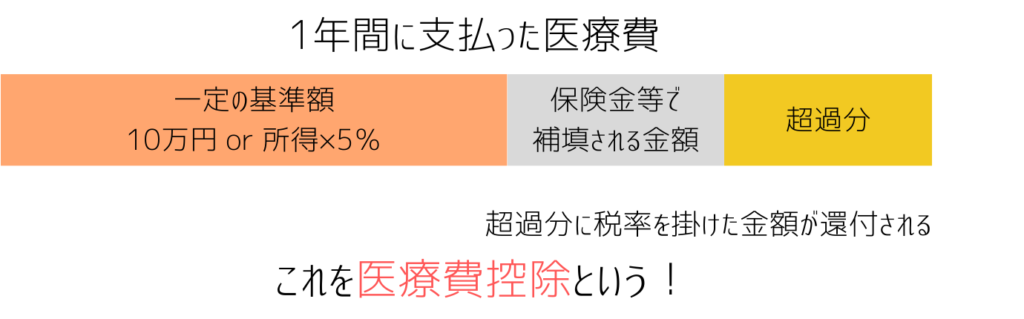

⑦医療費をたくさん支払った

1年間に支払った医療費が一定の基準額を超える場合、確定申告を行うことで、医療費が課税所得から控除され、所得税の一部が還付されます。

ただし、保険や高額療養費などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きます。引ききれない金額が生じた場合であっても他の医療費から差し引く必要はありません。

・医療費控除の対象は?

・医療費控除の対象は?

その年の1月1日から12月31までの1年間に、本人と家族等の「生計を一にする人」が支払った医療費が対象となります。

⑧6つ以上の自治体にふるさと納税をした

6つ以上の自治体にふるさと納税をした場合、ワンストップ特例制度が利用できないため、確定申告が必要です。

自治体から送られてくる「ふるさと納税の証明書」をもとに確定申告をしましょう!

※他の要件で確定申告を行う場合は、5つ以内の自治体だとしてもワンストップ特例制度は利用できません

確定申告をすることで、寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除が受けられます。

・ワンストップ特例制度とは

ふるさと納税について、確定申告をしなくても寄付金控除が受けられる制度です。

「寄附金税額控除に係る申告特例申請書」に必要事項を記入して、寄付した自治体に送るだけで、寄付金上限額内で寄付したうち2,000円を差し引いた金額が住民税から全額控除してもらえます。

ワンストップ特例制度を利用したら、毎年6月に勤務先から渡される「住民税決定通知書」にある「税額控除額」の欄で控除額を確認しましょう!

確定申告は期限内に申告しよう!

今回はよくご質問をいただく8つの事例についてご紹介させていただきました。

ご紹介した事例以外にも、確定申告が必要な所得や控除はたくさんあります。

ぜひ、国税庁 令和5年分確定申告特集をご覧いただくか、税理士にご相談ください♪

確定申告は必ず期限までに申告しましょう!

最後までお読みいただきありがとうございました! スタッフ小向でした!

また次回もお楽しみに!

-3-300x200.jpg)

-300x200.jpg)

-150x150.jpg)