こんにちは! 税務会計チームのスタッフ小向です。 法人・個人の税務会計、相続等の資産税を担当しています。

税務会計チームでは「税務会計について語らせてください!」をスタートいたします!このブログでは税務と会計について情報発信していこうと思います! 実は事務所ブログを開始して4年が経ったのですが、会計事務所なのに税務や会計について発信していなかったのです。皆様が少しでも税務と会計が身近に感じられるようなブログにしたいと思いますので、よろしくお願いいたします。

そんな記念すべき第1回は『来年から電子取引データの保存方法が変わります!』です! 2023年も残りわずかとなり、まもなく2024年がやってきます。 2024年になると『電子帳簿保存法の改正による電子取引に関するデータ保存の義務化』が始まります。この改正は2022年1月に行われたのですが、ひとまず2023年12月末までは書面保存が認められることとなっていました。2024年1月から電子取引に関するデータ保存が義務化されるため、電子取引に関するデータの保存方法が変わるのです!

Ⅰ そもそも電子取引ってなに?

電子取引とは請求書や領収書のPDFファイルを電子メールで受け取る場合や、クレジットカード明細等のWEBページからダウンロードして受け取る取引のことです。

2024年からは電子取引に関するデータ(以下電子取引データ)は、電子帳簿保存法に定められたルールに従って保存しなければなりません。 では、どうすれば対応できるのか、確認してみましょう!

Ⅱ 電子取引に関するデータって何があるの?

保存方法を説明する前に、ここで電子取引データを詳しく説明します。

・メール添付で交付・受領した請求書 ・ウェブサイト上でダウンロードした領収書 ・スマホアプリ決済の利用明細 ・クレジットカードの明細 ・インターネットバンキングの振込に関する取引情報 ・クラウドサービスで交付・受領した請求書や領収書 ・ペーパレスのFAXで受信した請求書や領収書 など

意外とたくさんの取引が電子取引データに該当します。

Ⅲ 電子取引データの保存要件

上記のような電子取引のデータ保存には「真実性の確保」と「可視性の確保」の2つの要件を満たす必要があります。

真実性の確保:保存されたデータが改ざんされないようにするため 可視性の確保:保存されたデータを検索・表示できるようにするため

この2つの要件に対応することで、電子取引データが正しく保存できた!ということになります。 では、正しく保存するために何をしたらいいのかを順にご説明します!

Ⅳ 事務処理規程を作成しよう!

データ保存の前に、まず「事務処理規程」を作成します。事務処理規程は、「電子取引データの訂正と削除の防止に関する取り決め」をするために作成します。事務処理規程を作成することで「真実性の確保」が可能になります。 サンプルは国税庁からダウンロードができますので、そちらをご活用ください。

Ⅴ 電子取引のデータをダウンロードしよう!

続いてデータの保存方法です!

まず、メールに添付された請求書や領収書のPDFファイルやクレジットカード明細等の電子取引データをWEBページからダウンロードしましょう! ペーパレスのFAXで受信した請求書や領収書のデータも電子取引になるので注意が必要です。

Ⅵ ダウンロードしたデータをルールに従って保存しよう

ダウンロードしたデータは税務調査などに対応するため、必要なデータを検索できる状態での保存が義務付けられています。これを「検索機能」といいます。 では、どのように保存したらいいのでしょうか?方法は2つあります!

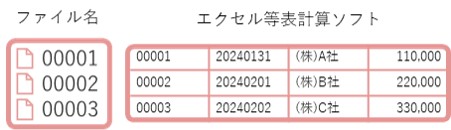

①保存したデータのファイル名を変更する 1つ目の方法は検索ができるように、保存した請求書や領収書等のデータの名前に「日付・取引先・金額」を記載する方法です。

例えば、2024/1/31にA会社から110,000 円の請求書を受け取った場合

ルールに従い「20240131_(株)A社_110000」という名前で保存することで、「日付・取引先・金額」が検索できます。

②エクセル等で索引簿を作成する 2つ目の方法は検索ができるように、年度ごとにフォルダを作成しファイル名に連番をつけ、エクセル等で内容を記載した一覧表を作成する方法です。

ファイル名とエクセル等の索引簿の両方があることで、電子取引データを検索することが可能になります。

どちらかの方法で電子取引データを保存することで「可視性の確保」が可能になります。

電子帳簿保存法に従った方法で保存するためには2つの要件を満たす必要があります。 事務処理規程の作成で真実性の確保、保存法の整備で可視性の確保の2つの要件が満たすことができます。

Ⅶ 検索機能が不要、緩和される対象者は?

①2期前の損益計算書の売上高が5,000万円以下の事業者は検索機能は不要です。2期前の決算書がない開業2年未満の事業者も含まれます。ただし、開業や決算月変更により2期前が1年に満たない場合は、1年に換算して判定します。

②2期前の売上高が5,000万超の事業者であっても、電子取引データをプリントアウトした書面を、日付及び取引先ごとに整理された状態で提示・提出することができるようにしていれば検索要件は不要となります。ただしデータでの保存は必要です。電子データを保存したうえで整理された書面を備えることで、検索機能が不要となります。この場合も電子取引データのファイル名には「日付、取引先」など、判別できるようなものにしておく方がいいでしょう。

いずれの事業者も税務調査等で求めがあったときにきちんと電子や書面データを提示・提出できるようにご準備いただくことで、「ルールに従った保存」になります。

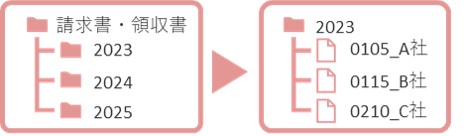

Ⅷ 管理・検索しやすいデータ保存方法

最後に、管理・検索しやすい方法です。

例:年度フォルダに時系列で書類を保存(ファイル名:日付・取引先名)

年度フォルダの中にさらに取引先フォルダを作るなど、貴社の状況に合わせて考えてみてください。

税務調査等では、プリントアウトした書面の提示・提出の求めだけでなく、電子取引データのダウンロードの求めにも対応できなければいけません。 その場ですぐに応じられるよう、データも書面も整理しておく必要がありますね。

まとめ 電子取引のデータ保存のポイント

・「真実性の確保」と「可視性の確保」の2つの要件を満たす必要がある ・電子取引データはデータのまま保存する必要がある※印刷して書面のみを保存するのはNG! ・2024年1月1日から完全義務化となる

今回は2024年から変わる電子帳簿保存法の改正による電子取引データの保存方法についてご紹介いたしました。 さらに詳しく知りたい方は国税庁のホームページをご覧いただくか税理士にご相談ください♪

最後までお読みいただきありがとうございました! スタッフ小向でした!

-150x150.jpg)

-300x200.jpg)

-300x200.jpg)

-150x150.jpg)