こんにちは! 税務会計チームのスタッフ森田です。 法人・個人の税務会計を担当しています。

2023年10月にインボイス制度がスタートしてから、まもなく3年が経とうとしています。当初「令和8年(2026年)の秋には消費税が一気に上がるのでは…」と心配されていた方も多いと思いますが、最新の「令和8年度税制改正」により、激変緩和のための新たなルールが発表されました。

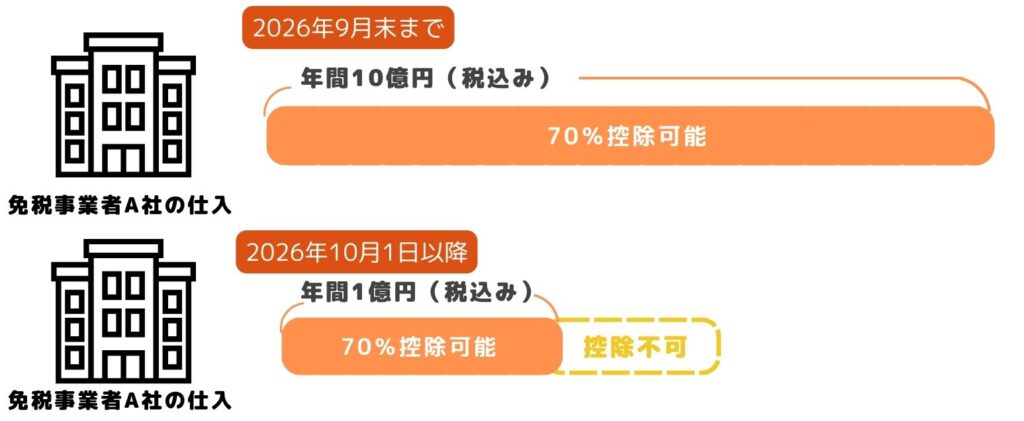

① 免税事業者からの仕入税額控除「80%控除」が「70%控除」へ(2026年10月〜2028年9月)

インボイスに登録していない「免税事業者」から仕入れや経費の支払いをした際、こちらの消費税負担を軽くしてくれる「経過措置」のルールが、2026年秋から段階的に変わることに決まりました。

- 【2026年9月末まで】 免税事業者への支払いでも、消費税相当額の「80%」を差し引いて計算できました。

- 【2026年10月1日~2028年9月30日】 差し引ける割合が「70%」に縮小されます。※一気に50%に下がる予定でしたが、激変緩和のため2028年9月末までは70%となりました。

💡 実務への影響と対策

控除割合が10%下がるため、免税事業者との取引が多い場合は皆様が納める消費税が少し増えることになります。今のうちに主要な取引先のインボイス登録状況を再確認し、今後の取引条件について検討を始めておきましょう。

② 要注意!同一の免税事業者からの仕入税額控除の上限が「年間1億円」に引き下げ

※これまでは上限が税込み10億円でしたが、税込み1億円へと大幅に引き下げられました。

特定の相手に対する支払いが年間で税込み1億円を超えないか、しっかりと管理と確認を行いましょう。

③ 個人事業主の皆様へ。「2割特例」の後は『3割特例』が使えます!

インボイス登録を機に免税事業者から課税事業者になった方向けの負担軽減策「2割特例」は、2026年(令和8年)分で終了となります。

「来年からは消費税が高くなるの!?」とご不安な声も多かったのですが、個人事業主の方に限り、さらなる激変緩和措置として『3割特例』が新設されました。

- 「3割特例」とは? 納める消費税額を、売上税額の「3割」に抑えることができる制度です。

- いつまで使える? 個人事業主の方であれば、2027年(令和9年)と2028年(令和10年)の2年間、この3割特例を利用できます。

💡 実務への影響と対策

個人事業主の方は、来年から「3割特例」を使うか、「簡易課税」を選ぶかの選択になります。

ご自身の事業形態によってどちらがお得になるか変わりますので、次回の確定申告に向けて、私たち会計事務所と一緒にシミュレーションをしておきましょう。

(※法人の方は「3割特例」の対象外となるため、2割特例終了後は簡易課税等への移行手続きが必要です。)

さいごに

正しい知識でスムーズな事業運営を進めるためにも、少しでも迷ったときは国税庁の特設サイトをご覧いただくか、税理士にぜひご相談ください♪

最後までお読みいただきありがとうございました!

スタッフ森田でした!また次回もお楽しみに!

-300x200.jpg)

-300x200.jpg)

のコピー-150x150.png)