こんにちは!

税務会計チームのスタッフ小向です。

法人・個人の税務会計、相続等の資産税を担当しています。

約1年前になりますが、第1回の記事で、相続の全体像についてお話ししました。

少し間が空いてしまいましたが、「相続のいろは」第2回目です!

「うちもいつか相続があるけど、税金ってどのくらいかかるんだろう…」

「そもそも、うちは相続税を払わないといけないの?」

多くの方が、このような疑問や不安をお持ちではないでしょうか。

実は、相続が発生したご家庭のうち、相続税の申告が必要になるのは10件に1件程度と言われています。つまり、ほとんどの場合は相続税がかからないのです。

今回は、「相続税がかかる」のか「相続税がかからない」のか、その運命の分かれ道となる「基礎控除」と、その判断に必要不可欠な「財産の評価方法」の基本について、分かりやすく解説していきます!

相続税がかかるかのボーダーライン!「基礎控除」とは?

相続税は、亡くなった方(被相続人)が遺した財産(相続財産)のすべてに課税されるわけではありません。

相続財産の総額が基礎控除額よりも少なければ、相続税はかからず、申告も不要になります。

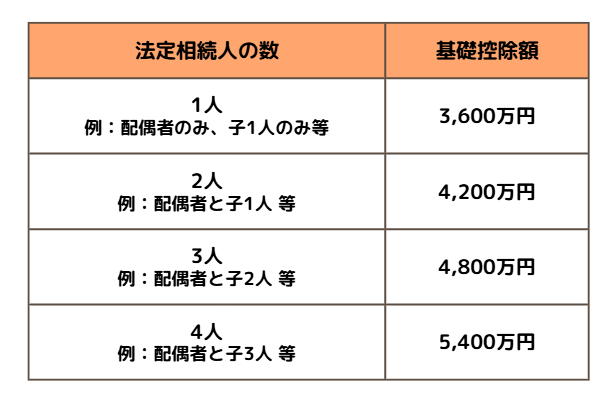

基礎控除の計算方法はこれだけ!

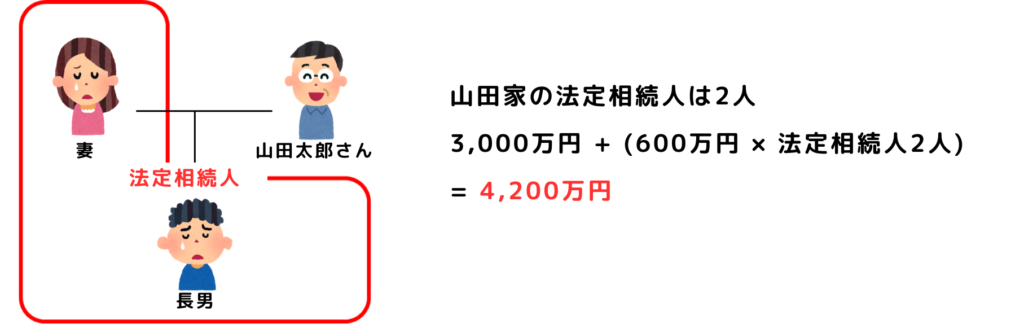

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

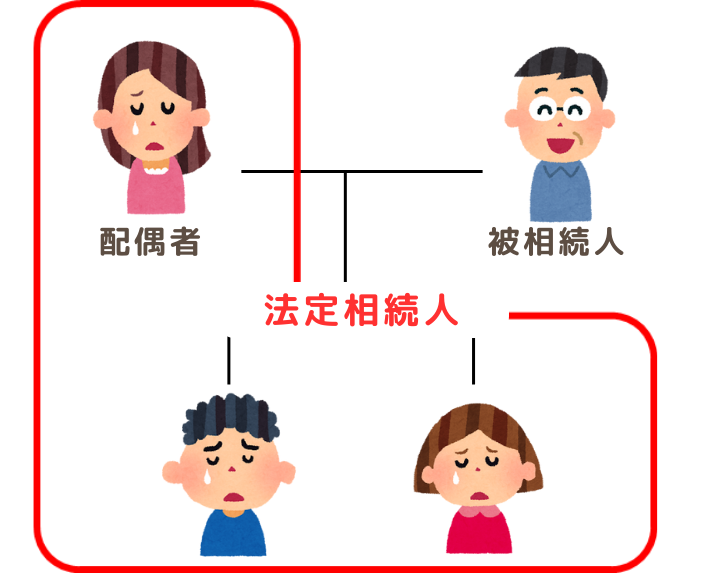

法定相続人が誰になるか、何人になるかによって、この非課税枠(相続税がかからない範囲)の大きさが変わってきます。

この計算式に出てくる「法定相続人」が誰になるかについては、第1回のブログで解説しましたのでご覧ください!

基礎控除の計算式を具体例で見てみよう!

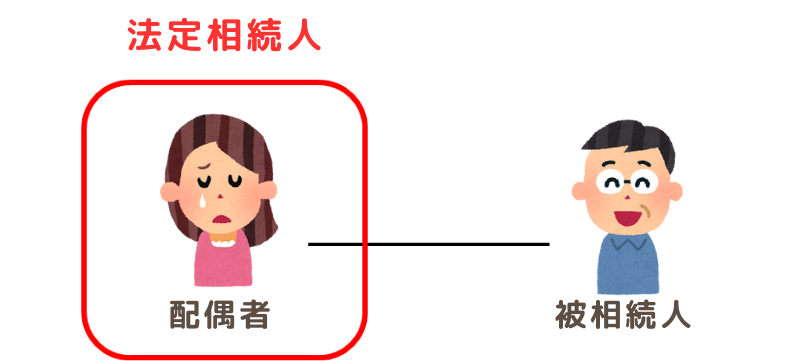

例1:相続人が「配偶者」だけの場合

法定相続人は配偶者の1人です。

基礎控除額:3,000万円 + (600万円 × 1人) = 3,600万円

この場合、 相続財産の合計額が3,600万円以下であれば、相続税はかかりません。

例2:相続人が「配偶者と子供2人」の場合

法定相続人は、配偶者・子供2人の合計3人です。

基礎控除額:3,000万円 + (600万円 × 3人) = 4,800万円

この場合、相続財産の合計額が4,800万円以下であれば、相続税はかかりません。

法定相続人の人数別 基礎控除額 早見表

計算式だけだとイメージしにくいかもしれませんので、人数別の基礎控除額を一覧表にまとめてみました。

相続財産の価値はいくら?

基礎控除額がわかったら、次にやるべきことは、亡くなった方の相続財産が総額でいくらになるのかを計算することです。この「財産を金額に換算すること」を「財産評価」と呼びます。

ここでは、代表的な財産の評価方法の基本をご紹介します。

預貯金

亡くなった日(相続開始日)の残高

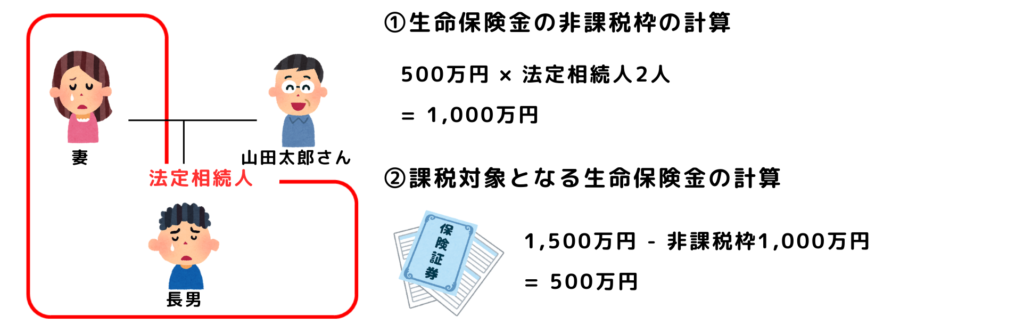

生命保険金

受け取った保険金額から非課税枠を差し引いた金額

※亡くなったことによって受け取る生命保険金は 「みなし相続財産」として、相続税の対象になるので注意が必要!ただし、非常に大きな非課税枠(相続税が課税されない枠)があります。

非課税枠の計算方法 = 500万円 × 法定相続人の数

例:法定相続人が3人なら、500万円 × 3人 = 1,500万円までは非課税となります!

建物

固定資産税評価額で評価する

※毎年春ごろに市町村から送られてくる「固定資産税の納税通知書」に

記載されている金額

土地

路線価または倍率方式という、相続税を計算するための特別な評価方法を使い、評価をする

上場株式

亡くなった日の「終値」など、4つの基準価格の中から最も低い価格を選んで評価する

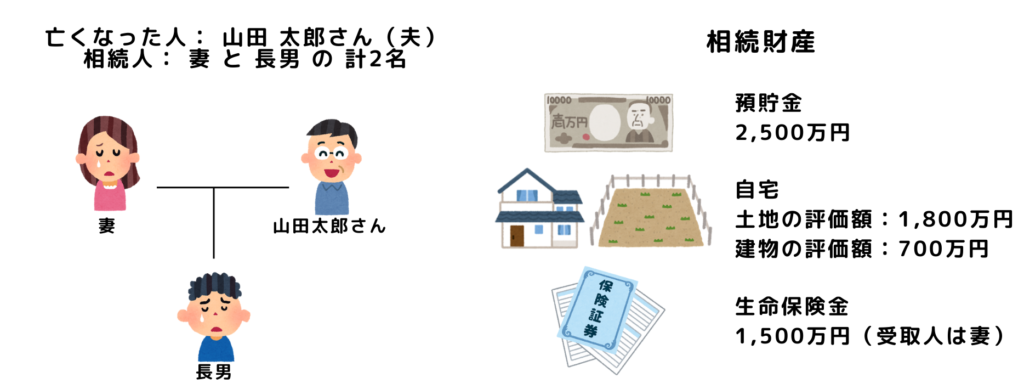

山田家の場合、申告は必要?

それでは、架空の「山田家」を例に、相続税の申告が必要かどうかをシミュレーションしてみましょう。

亡くなった人: 山田 太郎さん(夫)

相続人: 妻 と 長男 の 計2名

相続財産:預貯金:2,500万円、自宅(土地の評価額:1,800万円、建物の評価額:700万円)、生命保険金:1,500万円(受取人は妻)

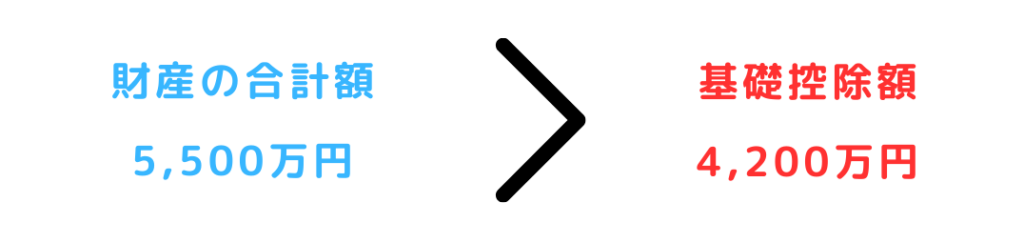

Step 1. 財産の合計額を計算する

Step 2. 基礎控除額を計算する

Step 3. 相続税が課税されるか判定

山田家のケースでは、 財産の合計額が基礎控除額を上回ったので、相続税の申告と納税が必要になります。

今回のポイント!

今回は、相続税がかかるかどうかの判断基準について解説しました。

【今回のポイント】

・相続財産の合計額が「基礎控除額」以下なら、相続税の申告・納税は不要!

・基礎控除額の計算式は 3,000万円 + (600万円 × 法定相続人の数)

さて、今回のシミュレーションで「申告が必要」となった山田家。

「いったい、いくら税金を納めることになるの?」

「税金を安くする方法はないの?」

と、新たな疑問が湧いてきますよね。

そこで次回は、相続税がかかる場合の具体的な税額計算の方法と、知っていると知らないとでは大違いの、税金を大きく軽減できる特例制度(配偶者の税額軽減、小規模宅地等の特例など)について詳しく解説していきます!

最後までお読みいただき、ありがとうございました!

スタッフ小向でした。

次回もお楽しみに!

-300x200.jpg)

-300x200.jpg)

-150x150.jpg)