こんにちは! 税務会計チームのスタッフ森田です。

法人・個人の税務会計を担当しています。

物価高による国民の負担を緩和し、デフレに後戻りさせないための措置の一環として、令和6年6月1日から所得税と個人住民税の定額減税が実施されます。

今回の「税務会計について語らせてください!」は6月から開始する定額減税制度についてです!

定額減税とは?

定額減税とは1人当たり決まった金額が税金から減税される制度です。令和6年分は所得税と住民税の定額減税が実施されます!

今回の定額減税では、所得税3万円、住民税1万円の減税が行われます。

給与所得者の場合、所得税は6月の給料から減税され、住民税は7月の給料から減税※された住民税が天引きされます。

※定額減税の対象となる方は6月の住民税はゼロになります。自治体から送られてくる「住民税の特別徴収税額の決定・変更通知書」をご確認ください。

では、所得税の定額減税から説明していきます。

所得税の定額減税の対象者は?

対象者は、令和6年分所得税の納税者である居住者※で、令和6年分の所得税の合計所得⾦額が1,805 万円以下の方です。給与のみの場合は、給与収入が2,000万円以下であれば、合計所得金額1,805万円以下となります。

※居住者とは、国内に住所を有する個⼈⼜は現在まで引き続いて1年以上居所を有する個⼈のことです。

所得税の定額減税額はいくら?

所得税の定額減税額は以下のとおりです。

| ① 本⼈ | 30,000 円 |

| ② 同一生計配偶者及び扶養親族※ | 1⼈につき30,000円 |

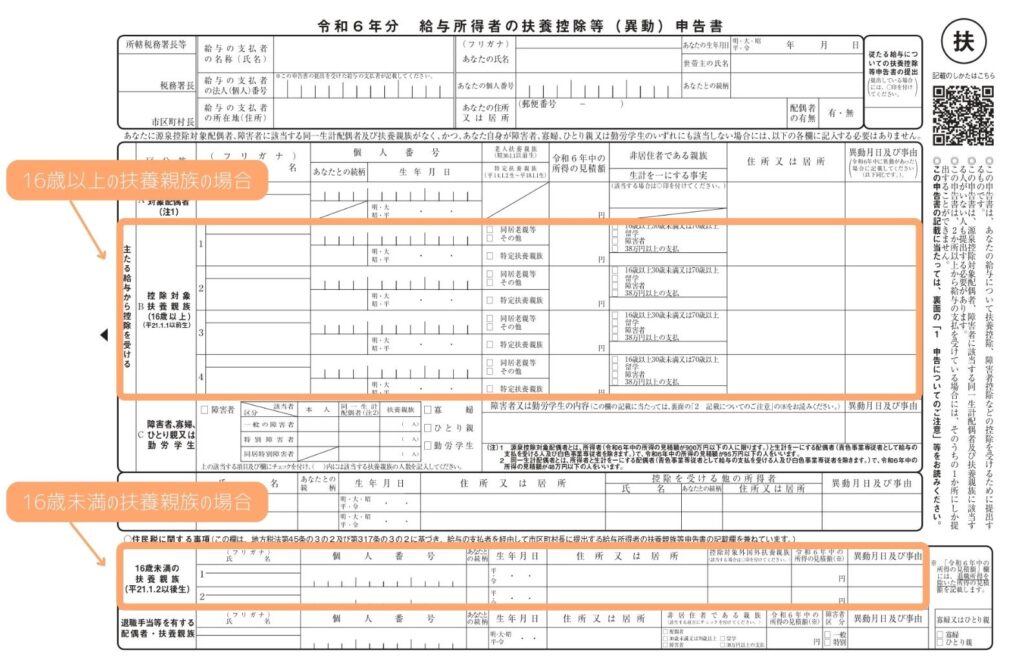

※月次減税額の計算の対象となる扶養親族とは、所得税法上の控除対象扶養親族だけでなく、16 歳未満の扶養親族も含まれるので注意が必要です。

定額減税の対象となる扶養親族とは?

①居住者である同一生計配偶者

扶養控除等申告書に記載された源泉控除対象配偶者のうち、合計所得⾦額が48 万円以下かつ居住者の⼈です。給与のみの場合は給与収入103万円以下であれば、合計所得金額48万円以下となります。

② 居住者である扶養親族

扶養控除等申告書に記載された控除対象扶養親族及び16 歳未満の扶養親族のうち、居住者の人です。控除対象扶養親族及び16 歳未満の扶養親族の方も、合計所得⾦額が48 万円以下の人が対象になります。

令和6年1月から5月の間にお子様が生まれるなど、扶養控除申告書に16歳未満の扶養親族の方の記載はないが定額減税の対象となる扶養親族がいる場合、最初の給与等の支払日の前日までに「源泉徴収に係る定額減税のための申告書」を提出した場合は、扶養親族に含めて6月の源泉徴収税額から控除することができます。

令和5年の年末調整時に会社に提出した「給与所得者の扶養控除等(異動)申告書」は令和6年1月1日時点の扶養親族を記載しています。就職や結婚等により扶養親族から外れる方がいる場合も給与担当者に伝えた方がいいでしょう。扶養親族が減っているのに給与担当者に伝えずにいると定額減税しすぎとなり、年末調整時に天引き済の源泉所得税が不足となる場合があります。その場合は年末調整で不足として源泉所得税が追加徴収されることになりますので、給与担当者に扶養親族の異動を伝えましょう。

所得税の月次減税事務とは?

月次減税事務とは令和6年6月1日以後に支払う給与等で、定額減税対象者の減税を行う月次事務作業のことをいいます。

所得税の月次減税事務の対象者は?

給与による定額減税の対象者は「令和6年6月1⽇時点で扶養控除等申告書を提出している居住者の人」です。

ここで注意なのが、合計所得金額が1,805万円を超えると見込まれる人も月次減税事務の対象者となります。

次にあげる「月次減税事務の対象にならない人」以外は月次減税事務を行う必要があります。

①令和6年6月1⽇に勤務している⼈のうち、扶養控除等申告書を提出していない⼈

②令和6年6月2⽇以後に勤務することとなった⼈(年末調整で定額減税を受けることができます)

給与計算では、従業員の方が月次減税事務の控除対象者に該当するかをまず確認しましょう。

所得税の月次減税事務の手順は?

令和6年6月1日以降⽀払う給与と賞与から定額減税を始めます。給与にかかる所得税の額により減税額が引ききれない場合、次回以降の給料と賞与で減税額が終了するまで実施していきます。

給与の所得税の月次減税事務は以上で終了です。年末調整で行う定額減税の事務手順については10月公開予定のブログでご案内いたします!

給与より住民税を天引きしている方は、さらに住民税の定額減税がありますが、自治体からの「住民税の特別徴収税額の決定・変更通知書」は減税後の額が記載されています。通知書の記載通りに天引きすることで定額減税は終了です。

給与担当者と給与所得者の方は、令和6年分の給与所得に係る個人住民税の特別徴収税額決定通知書が届いたら忘れずに確認しましょう!

今回は定額減税の概要についてご紹介しました。

詳細を知りたい、相談したい方は、国税庁の定額減税 特設サイトをご覧いただくか、税理士にご相談ください♪

最後までお読みいただきありがとうございました! スタッフ森田でした!

また次回もお楽しみに!

-300x200.jpg)

-300x200.jpg)

-150x150.jpg)