こんにちは!

税務会計チームのスタッフ小向です。

法人・個人の税務会計、相続等の資産税を担当しています。

「今年の年末調整、なんだか仕組みが変わるらしいけど、結局私の税金は安くなるの?」

そんな疑問をお持ちではありませんか?

今年(令和7年)の年末調整は、これまでのしくみが大きく見直され、多くの人にとって毎年続く、恒久的な減税につながる可能性があります。

今回は、「去年(令和6年)と比べて、具体的にいくら減税になるのか?」を、3つのケースでシミュレーションしながら分かりやすく解説します!

なぜ減税になるの?カギは「控除」の大幅パワーアップ

今年の減税を理解するカギは、税金を計算する元となる金額を減らしてくれる「控除」が大幅に強化される点にあります。

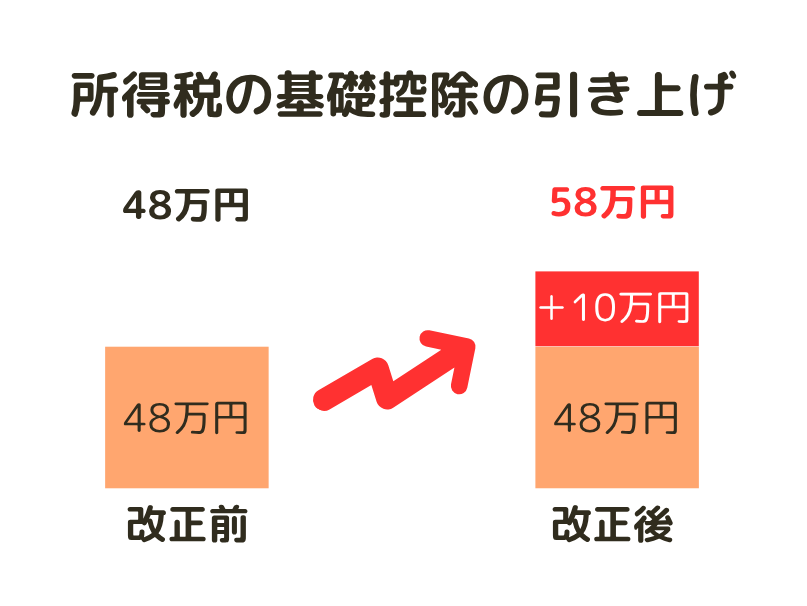

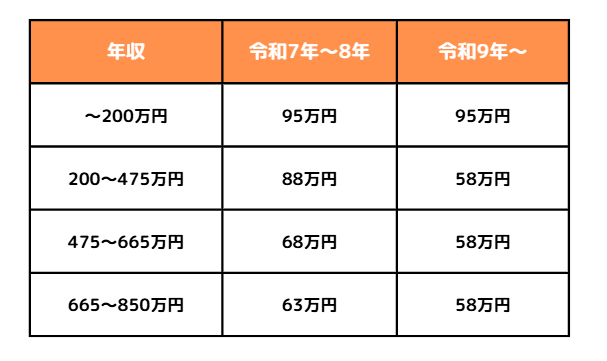

①基礎控除がUP!

基礎控除が従来の48万円から58万円へと引き上げられます!

さらに年収200万円以下の方は、基礎控除がさらに37万増え、95万円となります!

年収200万円以上850万円以下の方は、令和7年と令和8年のみ年収に応じて基礎控除額が段階的に引き上げられます。

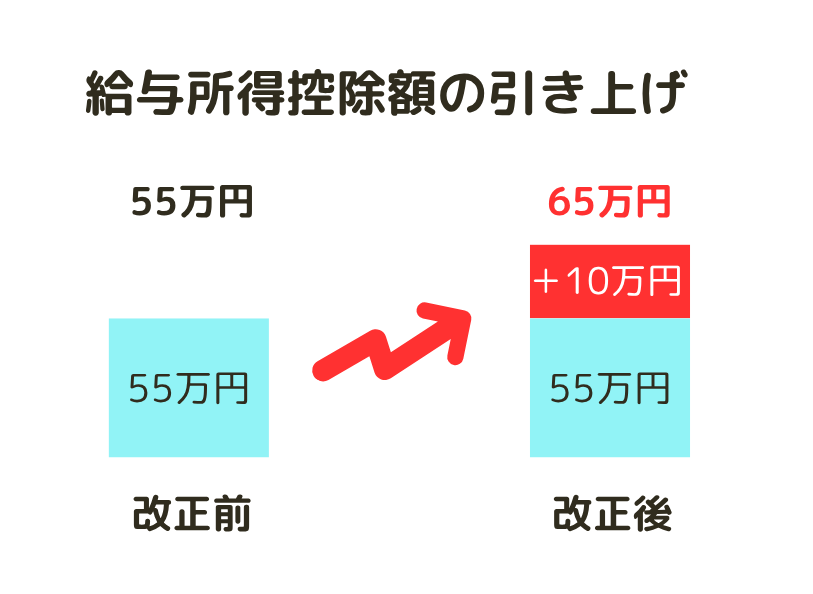

②給与所得控除がUP!

給与所得控除の最低保障額が55万円から65万円に引き上げられます!

この「控除額が増えた分」に「あなたの所得税率」を掛けた金額が、実際に手取りとして増える減税額の目安となります。

ケース別で見る!令和6年と比べて、いくら減税になる?

それでは、具体的にどれくらい減税されるのか見ていきましょう!

※以下のシミュレーションは、分かりやすくするため所得税率5%で計算しています。

ケース1:独身・年収300万円の場合

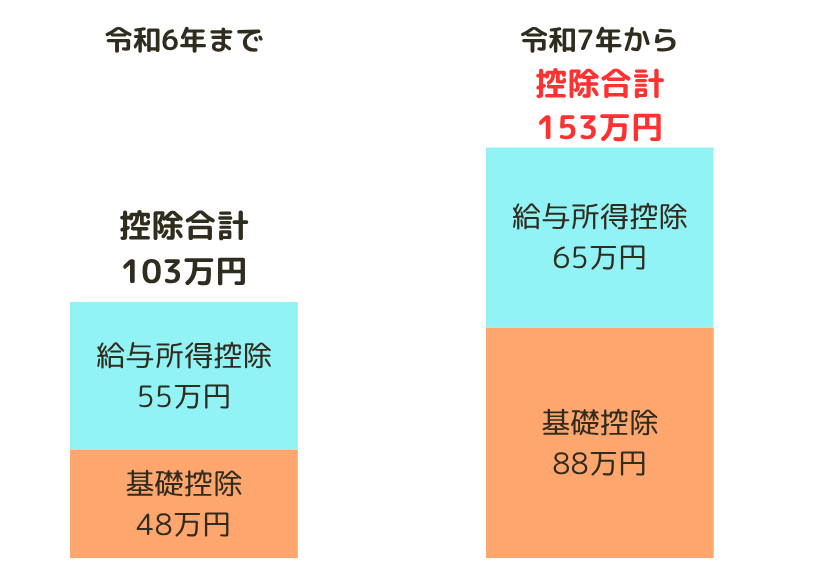

基礎控除と給与所得控除の拡大が、そのまま減税につながります。

令和6年まで:基礎控除48万円 + 給与所得控除55万円 = 控除合計103万円

令和7年から:基礎控除88万円 + 給与所得控除65万円 = 控除合計153万円

👉 増えた控除額:153万円 – 103万円 = 50万円

👉 年間の減税額(所得税):50万円 × 5% = 25,000円

このケースでは、昨年までと比べて約25,000円の減税となり、その分だけ手取りが増える計算です。

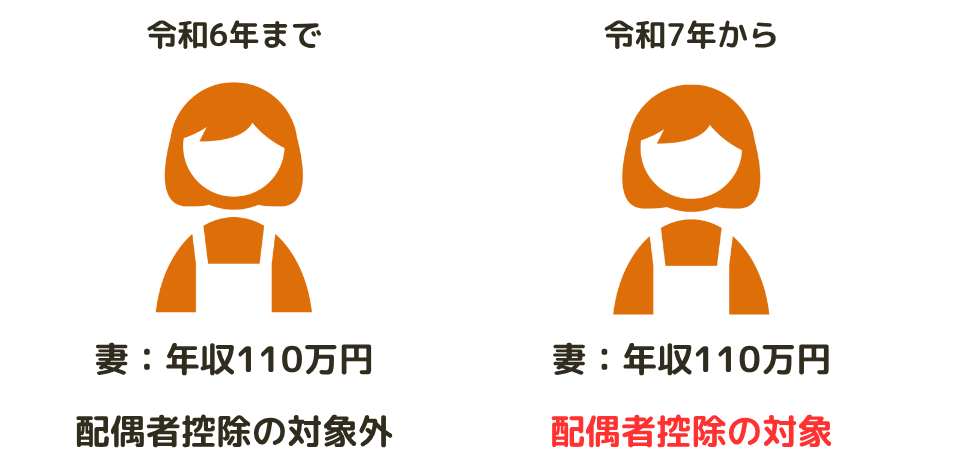

ケース2:夫婦・子どもなし(妻のパート年収110万円)の場合

これまで扶養から外れていた配偶者が、控除の対象になる可能性があります。

令和6年まで:配偶者の給与所得:110万円 – 55万円 = 55万円

合計所得が48万円を超えるため、配偶者控除の対象外でした 。

令和7年から:配偶者の給与所得:110万円 – 65万円 = 45万円

合計所得が新しい基準(58万円)を下回るため、配偶者控除(38万円)の対象に!

👉 増えた控除額:38万円

👉 年間の減税額(所得税):38万円 × 5% = 19,000円

このご家庭では、制度変更によって新たに19,000円の減税となります。

ケース3:夫婦と大学生の子ども1人(年収150万円)の場合

新設された「特定親族特別控除」が大きな効果を発揮します。

特定親族特別控除については以前のブログでもご紹介しておりますので併せてご覧ください!

令和6年まで:子どもの給与所得:150万円 – 55万円 = 95万円

合計所得が48万円を超え、扶養控除の対象外でした。

令和7年から:子どもの給与所得:150万円 – 65万円 = 85万円

この所得額だと、新設された「特定親族特別控除」の対象となり、63万円の控除が受けられます。

👉 増えた控除額:63万円

👉 年間の減税額(所得税):63万円 × 5% = 31,500円

このご家庭も、昨年までは受けられなかった新たな控除によって、31,500円の減税が期待できます。

まとめ:令和7年からの新しい減税は「持続型」

令和7年の年末調整は、昨年の定額減税のように一回きりではなく、これから毎年続く新しい減税のスタートです。

特に、子育て世帯や配偶者がパートで働く世帯にとっては、その恩恵を大きく実感できる可能性があります。

今年の年末調整では、ご自身の家族構成や収入状況が新しい控除の対象にならないか、ぜひ一度確認してみてください!

最後までお読みいただき、ありがとうございました!

スタッフ小向でした。

次回もお楽しみに!

-300x200.jpg)

-150x150.jpg)