こんにちは!

税務会計チームのスタッフ小向です。

法人・個人の税務会計、相続等の資産税を担当しています。

令和7年度の税制改正で所得税の基礎控除の見直しが行われました。

これにより103万円の壁は160万円に上昇し、さらに税負担が軽減されます。

今回のブログでは、「年収の壁」である「住民税」「所得税」「社会保険料」の壁が税制改正によってどのように変わったのか紹介いたします。

学生アルバイト(19歳〜22歳)の扶養控除の改正は、税務会計について語らせてください!vol.11「大学生は150万円まで働けるようになりました!」にて紹介していますので、あわせてご覧ください!

(公開日時点での情報に基づくものであり、以後改正されている可能性があります)

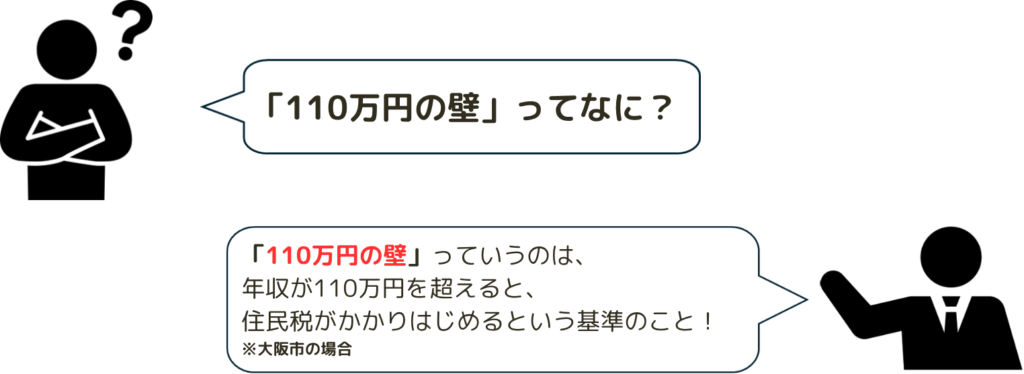

住民税の壁は「110万円の壁」

大阪市にお住いの場合、パートやアルバイトをして給与収入がある人は、一般的に年収が110万円を超えると住民税がかかります。

年収が110万円以下で住民税がかからない場合は、収入が増えればその分だけ手取りが増えます。

令和6年までは年収100万円を超えると住民税がかかっていましたが、今回の改正により年収110万円を超えた場合に住民税がかかるようになりました。

※お住まいの市町村によって年収の壁は異なりますのでご注意ください。

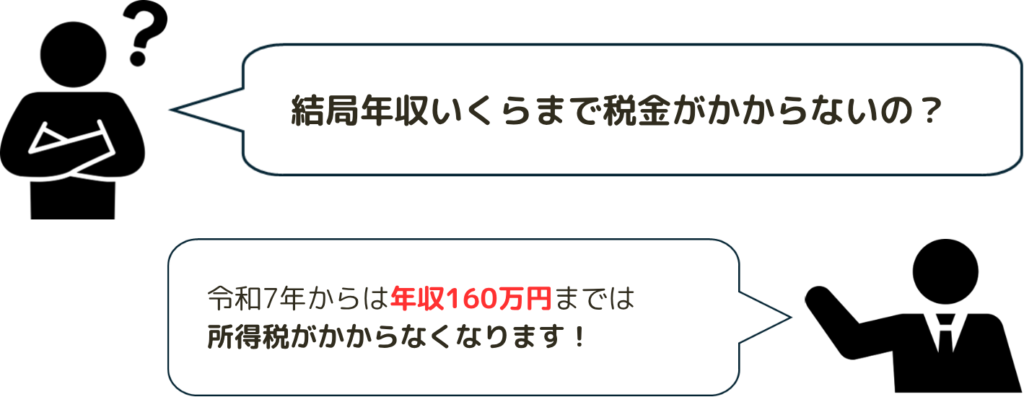

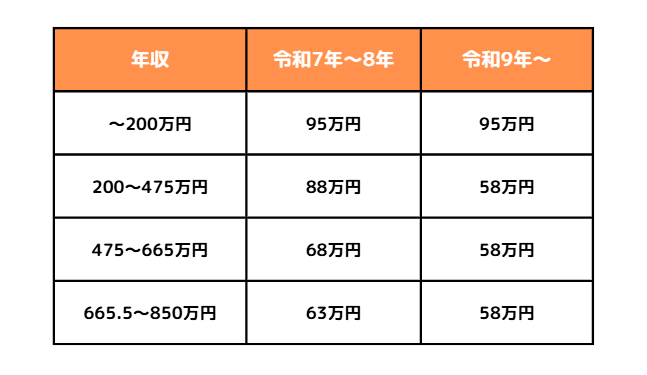

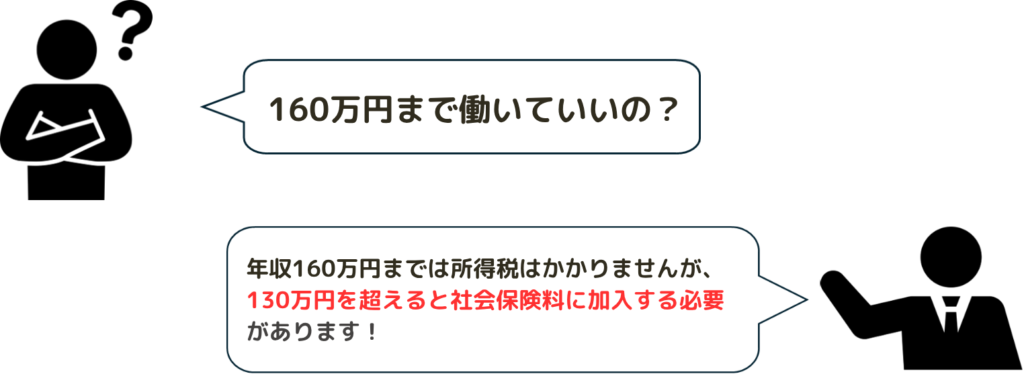

所得税の壁は「103万円の壁」から「160万円の壁」に大きく増加しました!

所得税の基礎控除が48万円→58万円に、給与所得控除額の最低保障額が55万円→65万円に引き上げられたことで、これまで年収103万円までは所得税がかかりませんでしたが、令和7年からは年収160万円までは所得税がかからなくなります。

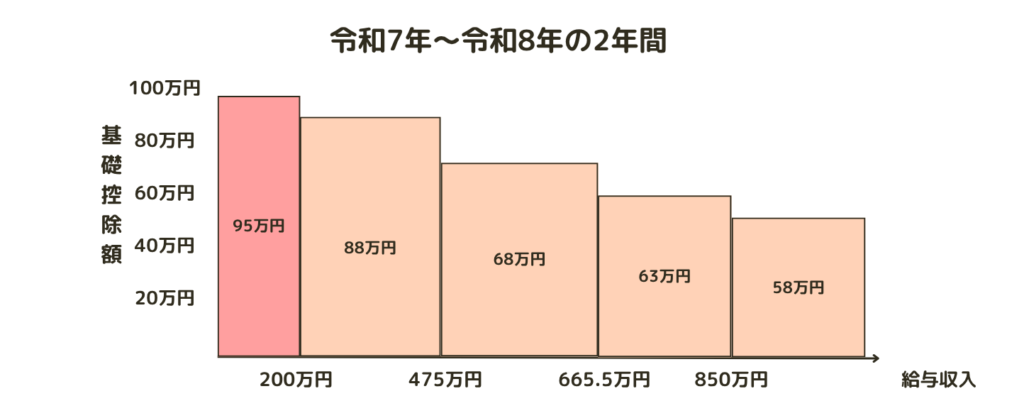

さらに年収200万円以下の方は、さらに37万円増えて基礎控除が95万円となり、年収200万円以上850万円以下の方は、令和7年と令和8年のみ年収に応じて段階的に引き上げられます。

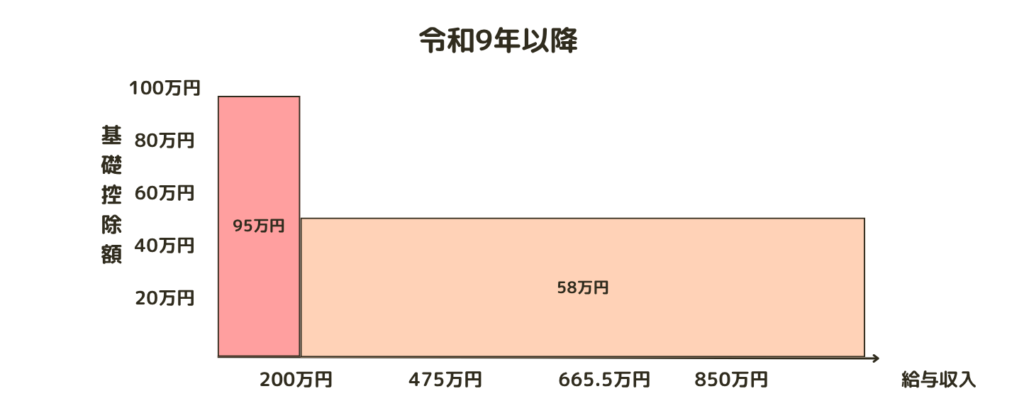

令和9年以降、年収200万円超の方は基礎控除の特例がなくなり、通常どおりの基礎控除58万円にもどります。

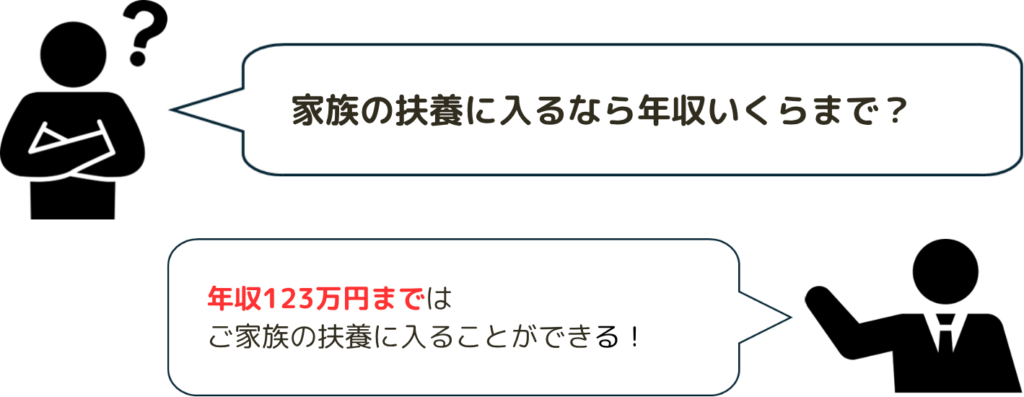

家族の扶養に入るには「年収123万円が基準」

これまで所得税上の扶養に入るには、年収103万円以下であることが条件でしたが、給与所得控除が55万円→65万円に引き上げられたことで、年収123万円以下であれば所得税上の扶養に入ることができます。

※会社から「配偶者手当」や「家族手当」等の支給を受けている場合、支給の要件が「扶養家族であること」を条件としている可能性があります。その場合は、配偶者等の扶養家族の年収が123万円以下である必要があります。

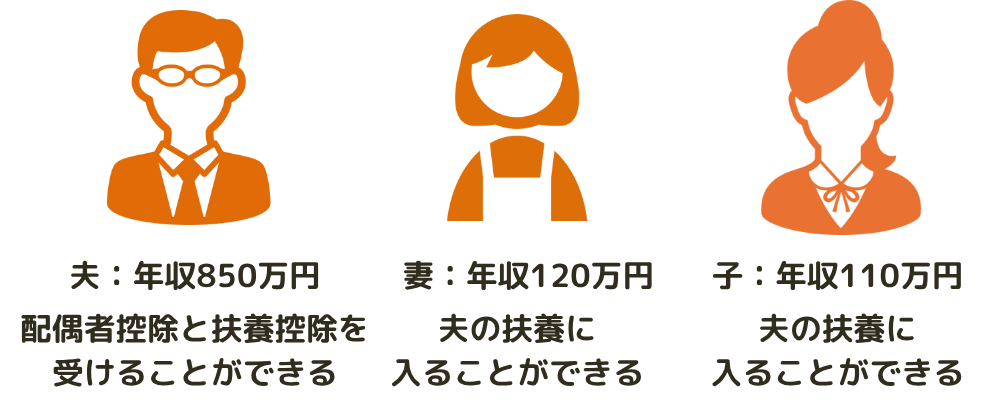

例えば、夫の年収800万円、妻の年収120万円、16歳の子の年収110万円の場合、妻と子は夫の扶養家族になることができ、夫は配偶者控除と扶養控除を受けることができます。

※ここでは生計の担い手を「夫」、配偶者を「妻」としていますが、世帯により逆転することももちろんあります。

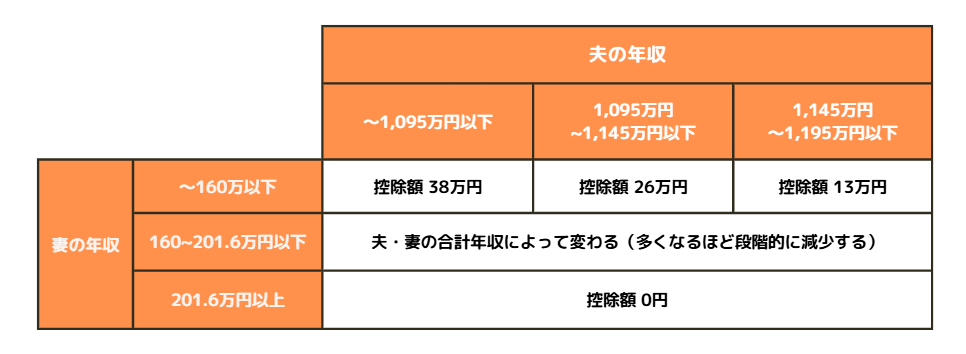

配偶者の年収が123万円を超えても「配偶者特別控除」を受けられる!

令和7年からは、配偶者の方の年収が123万円を超えた場合、201.6万円までであれば「配偶者特別控除」を受けることができます。

パターン①では妻の年収が123万円を超えていないため、夫は配偶者控除38万円を受けることができます。

パターン②のように妻の年収が160万円までであれば、夫は「配偶者控除」と同じ38万円の「配偶者特別控除」が受けられます。

妻の年収が160万円~201.6万円までの場合でも、夫の控除額が段階的に減少するため、夫の手取り額が急激に減ることがないようなしくみです。

夫の年収が900万円を超えると配偶者特別控除の控除額は少なくなり、夫の年収が1,000万円を超えると控除は受けられなくなりますので、夫の年収も条件となっています。

社会保険の壁はこれまでと変わらず「130万円」

社会保険の壁「130万円の壁」はこれまでと変わらず、社会保険の扶養に入るためには「収入130万円未満」である必要があり、もし130万円以上を超えると扶養から外れ、社会保険料(社会保険または国民健康保険など)を支払わなければなりません。

※お勤め先の企業規模によっては130万円未満でも健康保険・厚生年金保険への加入義務が発生する場合もございます。

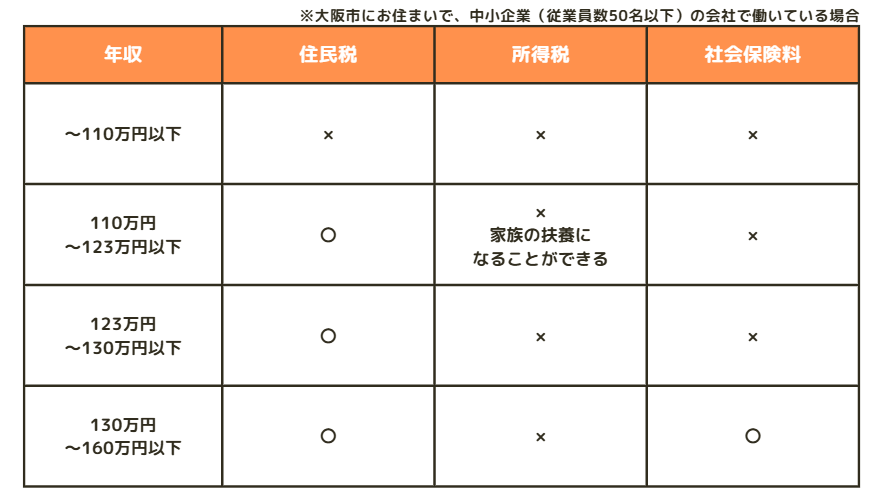

「年収の壁」まとめ

それぞれの年収の壁について、税金や社会保険料がかかるかどうか表にまとめました。

年収 110万円以下では、原則として税金と社会保険料のどちらもかかりません。

しかし、年収110万円を超えると住民税がかかり始め、年収が上がるにつれて所得税や社会保険料の負担が発生します。

今回の税制改正により、これまでの103万円の壁が160万円の壁に見直されたため、働く時間をふやすことが可能となりました。

しかし、こうしたメリットがある一方、住民税や社会保険料の壁との調整が必要になる注意点もあります。

最後までお読みいただき、ありがとうございました!

スタッフ小向でした。

次回もお楽しみに!

-300x200.jpg)

-150x150.jpg)