こんにちは!

税務会計チームのスタッフ森田です。

令和6年度の税制改正で賃上げ促進税制が強化され、従来よりも適用の効果が大きくなりました。

今回の「税務会計について語らせてください!」では、中小企業向け賃上げ促進税制について改正点も含めてご紹介していきたいと思います!

賃上げ促進税制とは?

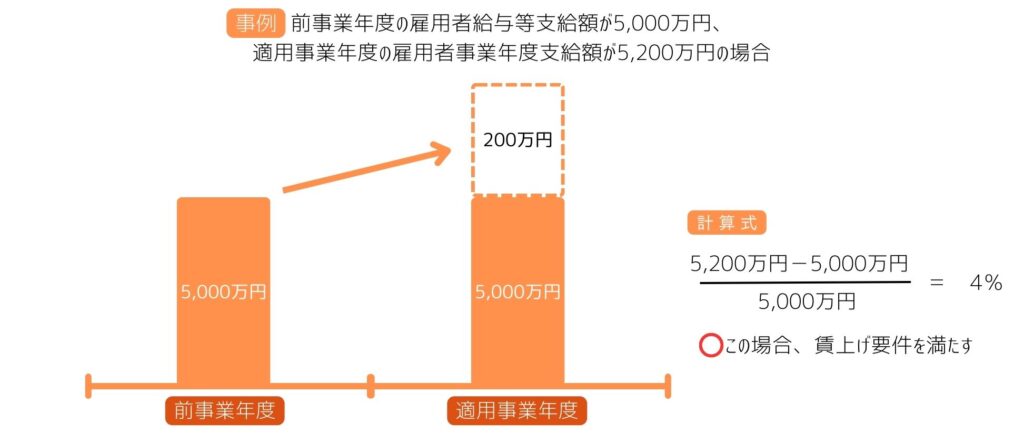

中小企業向け賃上げ促進税制は、中小企業者が前年度よりも給与等支給額を増加させた場合に、その増加額の一部を法人税から税額控除できる制度です。

令和6年4月1日から令和9年3月31日までの3年の間に開始する事業年度が対象となります。

賃上げ促進税制の対象となる中小企業は?

この税制の対象となるのは、以下のいずれかに該当する青色申告書を提出する事業者です。

①資本金の額または出資金の額が1億円以下の法人

②資本または出資を有しない法人のうち、常時使用する従業員の数が1,000人以下の法人

※ただし、前3事業年度の所得金額の平均額が15億円を超える法人は対象外となります。

適用要件は?

税額控除を受けるためには、以下のいずれかの賃上げ要件を満たす必要があります。

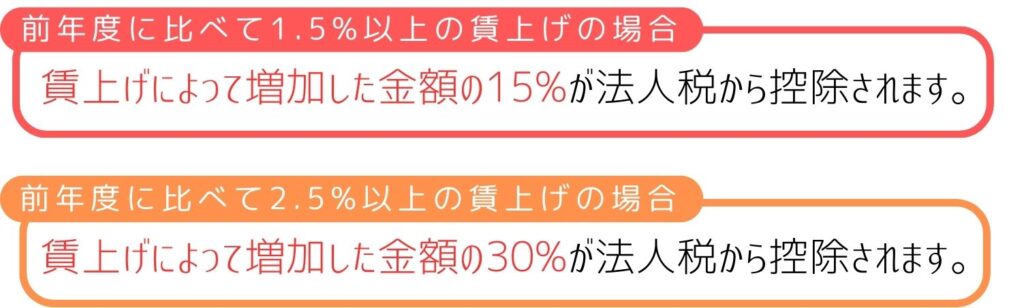

・雇用者給与等支給額が前年度と比べて1.5%以上増加していること

・雇用者給与等支給額が前年度と比べて2.5%以上増加していること

「雇用者給与等支給額」とは、役員の方の給与や賞与、退職金などを除く、従業員(パート・アルバイトの方も含む)に支払う給料、賃金、賞与などの合計額のことです。

しかし、以下の給与は含まれません。

☆対象とならないもの

①役員の給与: 法人の役員(みなし役員を含む)に対する給与。

②特殊関係者の給与: 適用事業年度において、法人の役員やその親族など特殊な関係のある者に対する給与

※親族の範囲は6 親等内の血族、配偶者、3親等内の姻族までが該当します。

そして、どちらの要件を満たすかによって、税額控除率が変わってきます。

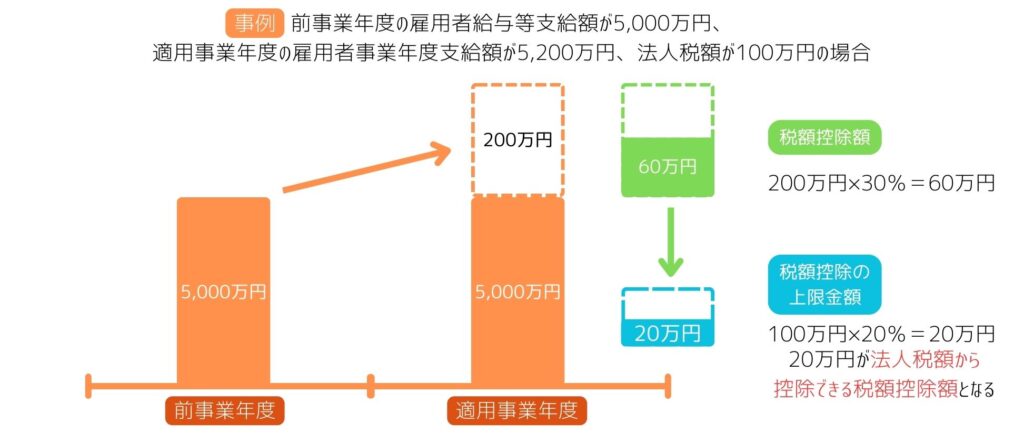

ただし、計算された税額控除額には上限があり、法人税額の20%が上限となる点に注意が必要です。

上記の賃上げ要件に加えて、さらに税額控除率がアップする上乗せ要件もあります。

上乗せ要件も含めて、令和6年度税制改正での改正点をご紹介していきます。

賃上げ促進税制の令和6年度税制改正のポイント

今回の主な改正点は2点です。

①上乗せ措置の拡充

教育訓練費の増加や、子育てとの両立・女性活躍支援への取り組みに対する上乗せ措置が充実しました。

【上乗せ要件①】教育訓練費の増加

以下の2つの条件を両方満たす場合、税額控除率が10%上乗せされます。

・適用事業年度の教育訓練費の額が前年度と比べて5%以上増加していること

・適用事業年度の教育訓練費の額が適用事業年度の雇用者給与等支給額の0.05%以上であること

【上乗せ要件②】子育てとの両立・女性活躍支援

適用事業年度中に以下のいずれかの認定等を受けている場合、税額控除率が5%上乗せされます。

・くるみん認定

・えるぼし認定(2段階目以上)

これらの認定を受けることで、従業員が働きやすい環境づくりに取り組んでいる企業として評価され、税制面でも優遇される仕組みです。

②繰越控除の導入

もし、賃上げを実施した年度に控除しきれなかった金額がある場合でも、5年間繰り越して控除することが可能になりました。これは、今年度控除額が法人税額の上限に達してしまった場合でも、翌年度以降に繰り越して税負担を軽減できるというメリットがあります。

ただし、繰越控除の際は以下の2点に注意が必要です。

(1)繰越控除を受けるための必須条件

繰越控除を受けるためには、賃上げ要件(1.5%以上または2.5%以上の増加)を継続して満たしている必要があります。

(2)繰越控除の上限額

繰越控除を適用する場合でも、その事業年度における法人税額の20%が税額控除の上限となります。

税額控除額の計算方法

税額控除額の計算式は以下のようになります。

「控除対象雇用者給与等支給増加額」は、適用事業年度の「雇用者給与等支給額」から前事業年度の「雇用者給与等支給額」を差し引いた金額となります。

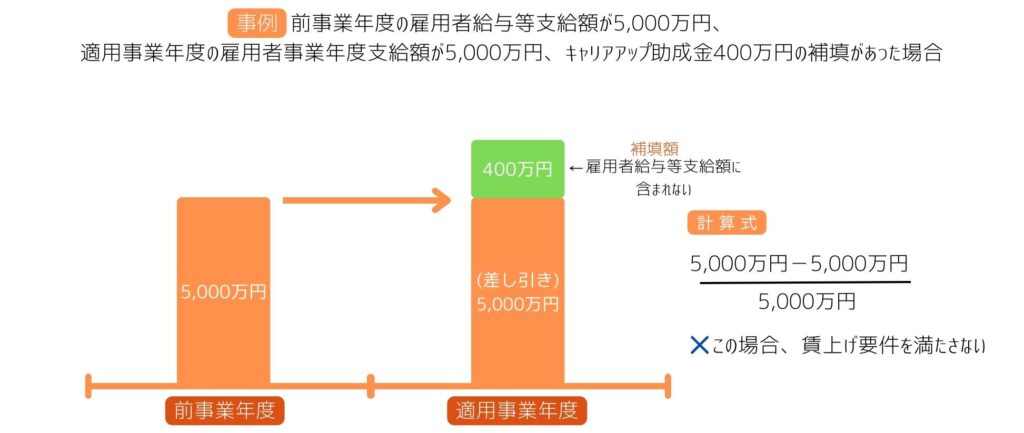

注意しておきたいのが「補填額」の扱いです。

キャリアアップ助成金や人材開発支援助成金など、国や自治体から支給される雇用に関する助成金や補助金は、「雇用者給与等支給額」には含まれません。

ただし、雇用安定助成金額は雇用者給与等支給額からは控除しない点にご注意ください。

ここからは、具体例を用いて計算方法を確認していきます。

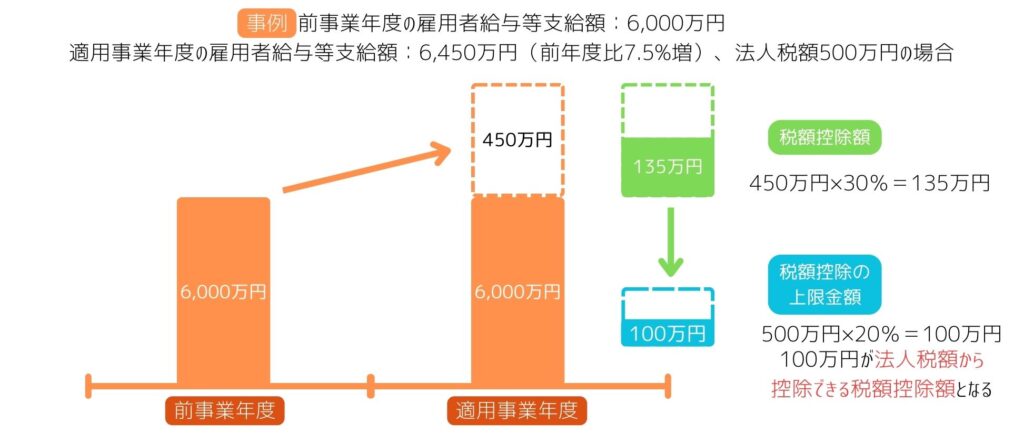

【事例①】前事業年度の雇用者給与等支給額:6,000万円

適用事業年度の雇用者給与等支給額:6,450万円(前年度比7.5%増)

適用事業年度の法人税額500万円の場合

この場合、控除対象雇用者給与等支給増加額は6,450万円−6,000万円=450万円となります。

この場合、控除対象雇用者給与等支給増加額は6,450万円−6,000万円=450万円となります。

賃上げ率は7.5%なので2.5%以上の増加に該当し、税額控除率は30%となります。

したがって、税額控除額は450万円×30%=135万円と計算されます。

ただし、忘れてはならないのが税額控除の上限です。計算された控除額がどれだけ大きくても、その事業年度の法人税額の20%が上限となります。

法人税額が500万円なので、実際に控除できる金額は500万円×20%=100万円となり、計算された135万円ではなく、100万円が実際の税額控除額となります。

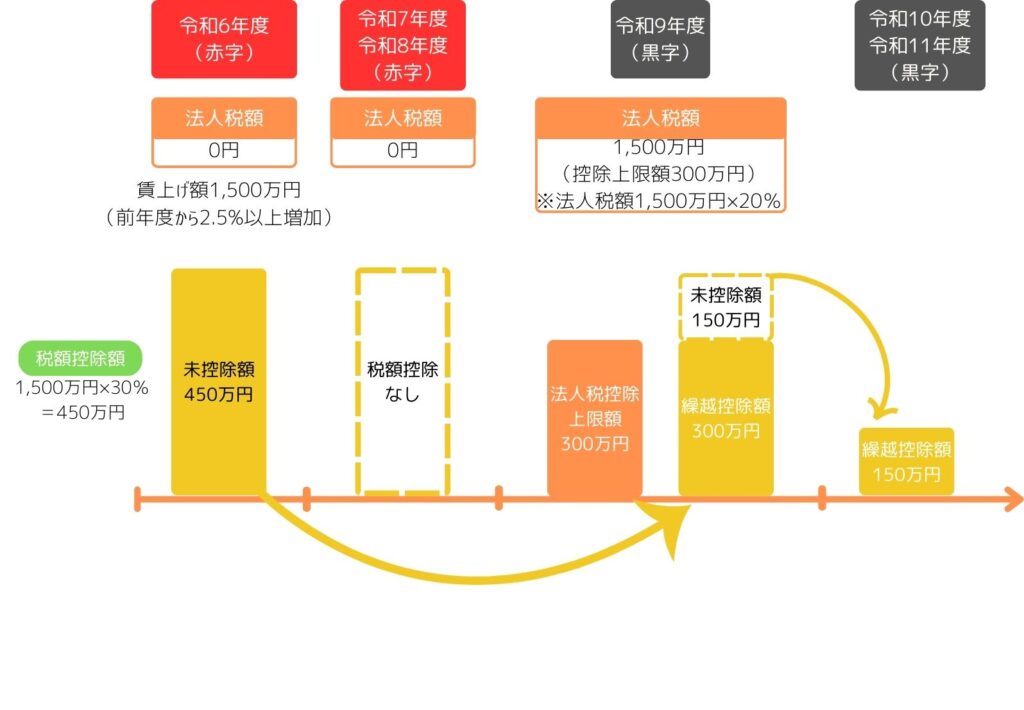

【事例②】令和5年度の雇用者給与等支給額:6,000万円

令和6年度の雇用者給与等支給額:6,450万円

令和6年度の賃上げ額:450万円 (前年度から7.5%以上増加)、法人税額0円 (赤字)

令和7年度、令和8年度: 法人税額0円 (赤字)

令和9年度: 法人税額500万円の場合

令和10年度: 法人税額200万円の場合

【令和6年度】賃上げ率は7.5%なので2.5%以上の増加に該当します。賃上げ率2.5%以上の増加なので、税額控除率は30%となります。税額控除額は賃上げ額450万円×30%=135万円と計算されます。税額控除額135万円に対し、法人税額が0円のため税額控除額135万円が控除しきれません。したがって、この135万円を繰り越します。

【令和6年度】賃上げ率は7.5%なので2.5%以上の増加に該当します。賃上げ率2.5%以上の増加なので、税額控除率は30%となります。税額控除額は賃上げ額450万円×30%=135万円と計算されます。税額控除額135万円に対し、法人税額が0円のため税額控除額135万円が控除しきれません。したがって、この135万円を繰り越します。

【令和7年度、令和8年度】法人税額が0円のため、繰越控除は行いません。

【令和9年度】法人税額500万円に対し、繰越控除額135万円を控除できます。ただし、税額控除の上限は法人税額の20%であるため、実際に控除できる金額は法人税額500万円×20%=100万円となり繰越控除額135万円-税額控除上限額100万円=35万円が控除しきれません。したがって、控除しきれなかった35万円を繰り越します。

【令和10年度】法人税額200万円に対し繰越控除額35万円を控除できます。

税額控除上限額は法人税額200万円×20%=40万円となるため、繰越控除額35万円全額を控除できます。

まとめ

今回のブログでは、中小企業向けの賃上げ促進税制について、概要や適用要件、税制改正のポイント、税額控除の計算方法までご紹介しました。

今回の改正によって、中小企業の賃上げ促進税制はさらに活用しやすくなりました。

賃上げ促進税制のメリットとしては法人税の税負担の軽減です。また、賃上げ促進税制の上乗せ要件で求められている「くるみん」「えるぼし」認定は、若年層・子育て世代や女性が働きやすい職場づくりに取り組んでいることを国が認定する制度です。厚生労働省や労働局等のサイトでは認定企業を公表しているため、人材採用時の大きなアピールになります。

詳細を知りたい、相談したい方は、中小企業庁のHPをご覧いただくか、税理士にご相談ください♪

最後までお読みいただき、ありがとうございました!

スタッフ森田でした。

次回もお楽しみに!

-300x200.jpg)