こんにちは!

税務会計チームのスタッフ小向です。

法人・個人の税務会計、相続等の資産税を担当しています。

2024年1月に「相続時精算課税制度」が改正されました。

「相続」は亡くなった方の財産を引き継ぐことで、「贈与」は生前にその財産をあらかじめ渡す方法です。この2つは似ているようで、タイミングや適用されるルールが異なります。

「相続時精算課税制度」とは、贈与と相続をつなげるようなしくみで、生前に贈与した財産の額を一旦保留にしておき、相続のときにまとめて精算する制度です。

今回のブログでは、相続時精算課税制度の基本や改正ポイントをわかりやすく解説していきます。

ぜひ最後までご覧ください!

贈与税の計算には2種類の制度がある!

贈与税を計算する方法は、「暦年課税制度」と「相続時精算課税制度」の2種類あります。

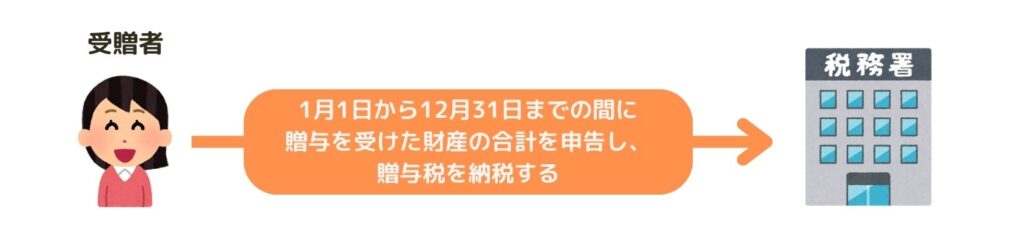

暦年課税制度ってなに?

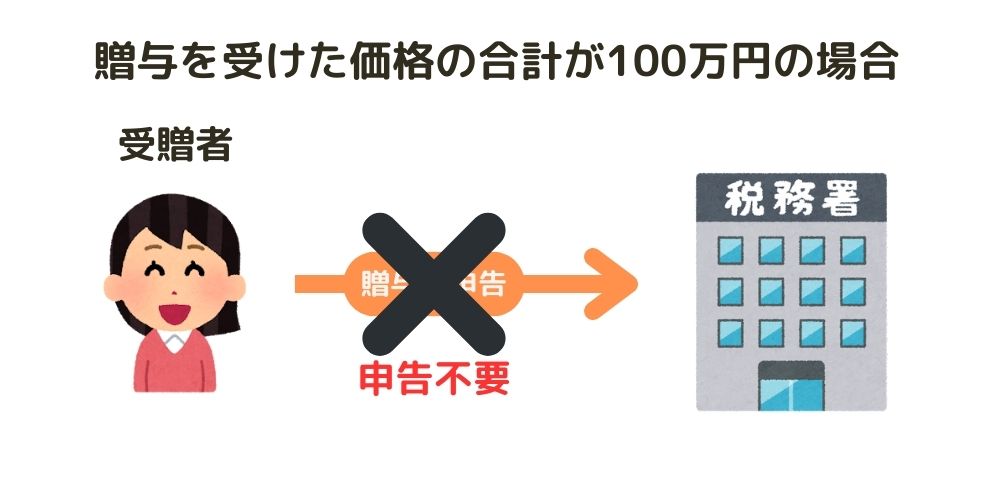

暦年課税制度は通常の贈与制度であり、1月1日から12月31日までの間に贈与を受けた財産の合計額をもとに贈与税を計算する制度です。

1年間に贈与を受けた財産の合計額が110万円以下の場合、贈与税はかからないため、贈与税の申告をする必要はありません。

相続時精算課税制度ってなに?

相続時精算課税制度は、贈与税の特例制度であり、贈与時に一定額までの財産を非課税にできる(税金がかからない)一方で、贈与した人が亡くなった時に、贈与した財産を相続財産に加算することで相続税を計算し、まとめて相続税として納める制度です。

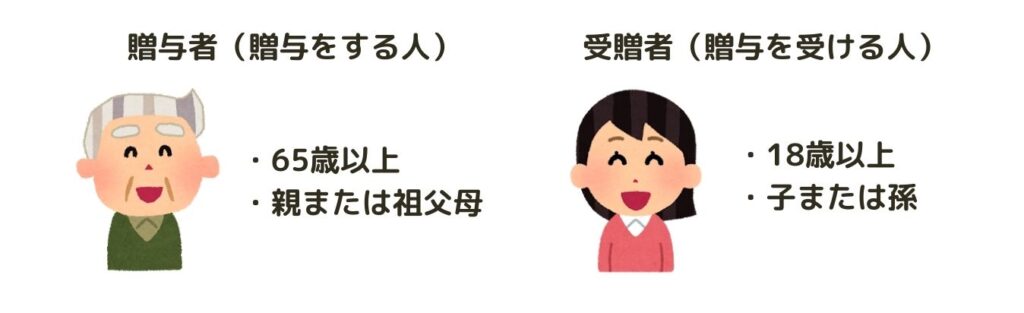

相続時精算課税制度の適用対象者は?

65歳以上の親または祖父母から、18歳以上の子または孫へ贈与を行う場合に適用できます。

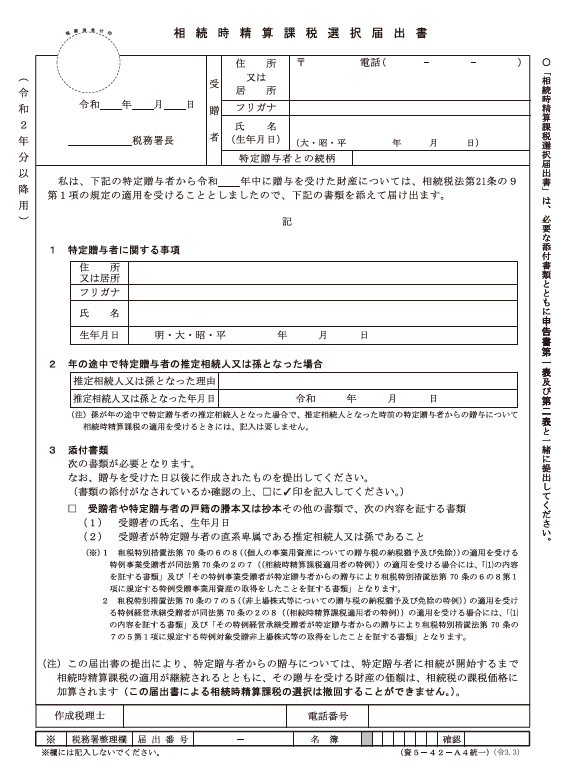

相続時精算課税制度選択届出書の提出が必要

相続時精算課税制度を選択する場合、最初に贈与を受けた年の翌年3月15日(贈与税の申告書の提出期限)までに、相続時精算課税選択届出書及び一定の書類を贈与税の申告書に添付して税務署に提出する必要があります。

出典:国税庁ホームページ

この相続税精算課税制度選択届出書を提出しないと、制度を利用することができないため忘れず提出しましょう!

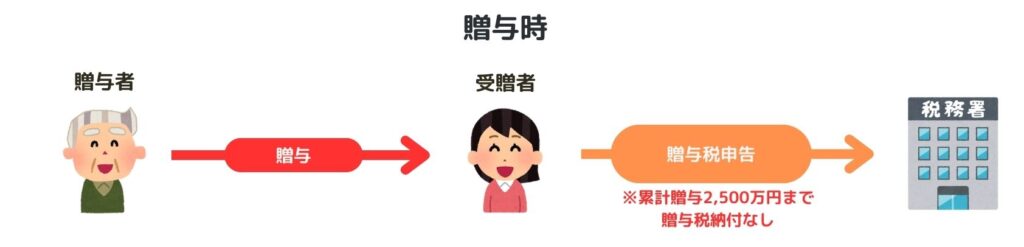

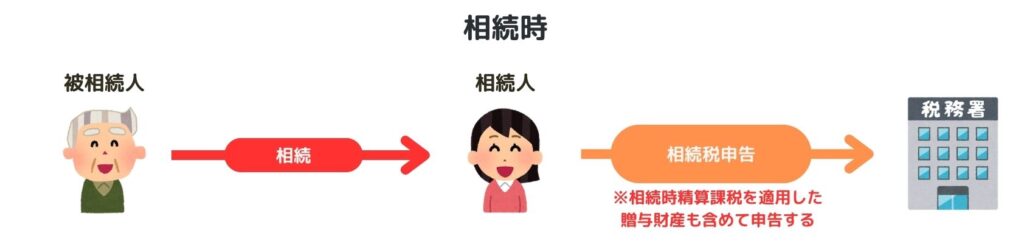

相続時精算課税制度の申告方法は?

①贈与時

贈与者(贈与をする人)が受贈者(贈与を受ける人)に贈与をした場合、受贈者は税務署に贈与税の申告をします。

②相続時

贈与者が亡くなった場合に、相続時精算課税を選択した贈与財産を相続財産に含めて相続税の申告をします。

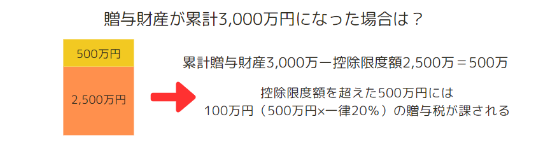

相続時精算課税制度の控除限度額は?

相続時精算課税選択届出書を提出した贈与者と受贈者間の贈与財産で2,500万円までの贈与について贈与税が非課税となります。

この限度額を超えた贈与には、一律20%の税率で贈与税が課されます。

2024年の改正から何が変わったの?

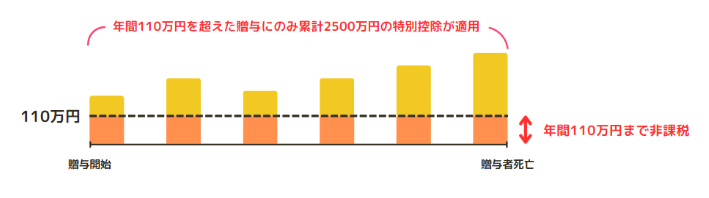

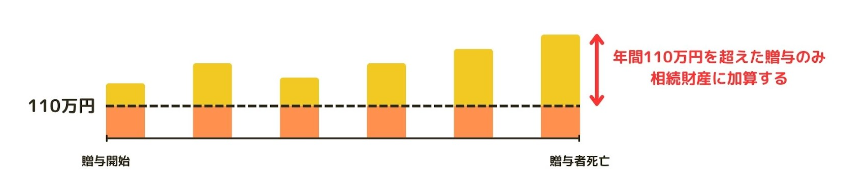

①年間110万円までは贈与税がかからなくなった

2024年1月の改正により、特別控除2,500万円とは別に年間110万円まで基礎控除が認められました。

そのため、年間110万円以下の贈与であれば贈与税がかからず、かつ、累計2,500万円の特別控除に含める必要がなくなりました。

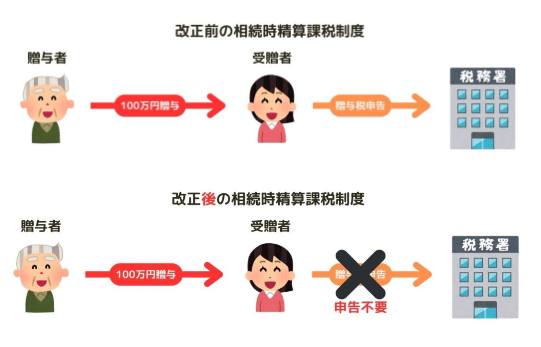

②年間110万円までの贈与は申告が不要になった

これまで相続時精算課税制度を利用した贈与の場合、少額の贈与でも贈与税の申告が必要でしたが、今回の改正によって年間110万円以下の贈与は贈与税の申告が不要になりました。

③年間110万円までの贈与には相続税がかからない

改正前の相続時精算課税制度では、すべての贈与財産を相続財産に加算して相続税を計算する必要がありましたが、今回の改正から年間110万円までの贈与財産は相続財産に加算する必要がなくなりました。

相続時精算課税制度を選択したら?

・相続時精算課税制度を適用した贈与財産が3,000万円、相続財産が1,500万円である場合

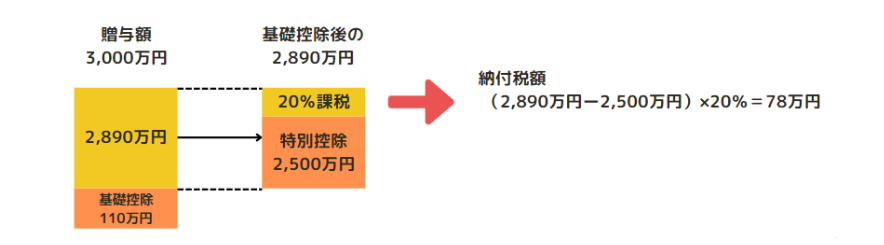

①贈与時

贈与時には基礎控除額110万円を差し引いた2,890万円から特別控除額2,500万円を差し引いた390万円に税率20%かけた贈与税78万円を納付する必要があります。

②相続時※法定相続人:配偶者1人、子2人

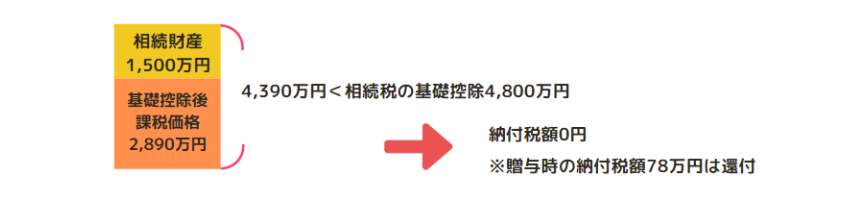

相続時には相続財産1,500万円に相続時精算課税制度を選択して贈与した3,000万円のうちの基礎控除後の課税価格2,890万円を加算した4,690万円をもとに相続税が課されるか判定します。

法定相続人が3人の場合は相続財産4,800万円までが非課税なので、納付額は0円となり、贈与時に納付した贈与税78万円が還付されます。

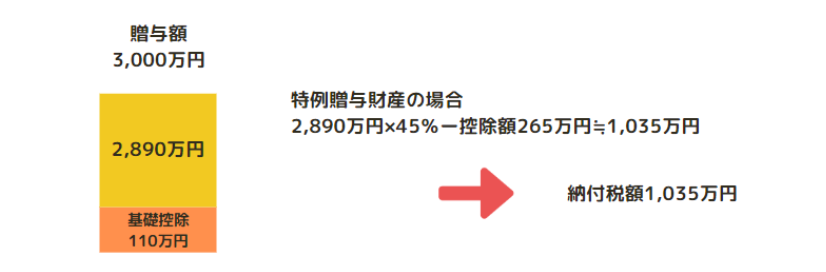

・相続時精算課税制度を適用せずに贈与財産3,000万円を贈与した場合

①贈与時

贈与時には基礎控除額110万円を差し引いた2,890万円にかかる贈与税1035万円を納付する必要があります。

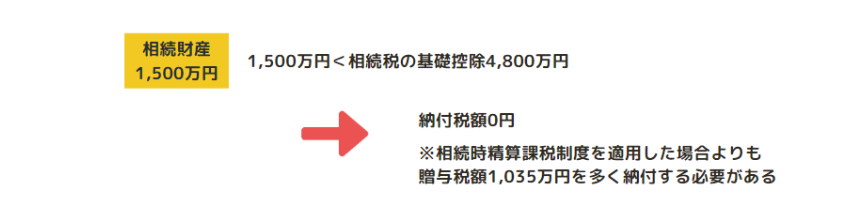

②相続時※法定相続人:配偶者1人、子2人

相続時には相続財産1,500万円をもとに相続税が課されるか判定します。法定相続人が3人の場合は相続財産4,800万円までが非課税なので、納付額は0円となりますが、贈与時に納付した贈与税1035万円は、相続時精算課税制度を選択した場合と異なり還付はされません。

相続時精算課税制度のメリット・デメリット

事例をご紹介したように相続時精算課税制度を選択した場合に、贈与税を節税できる場合がありますが、相続時精算課税制度を選択するにはデメリットもあります。

①メリット

・贈与額の合計が2,500万円を超過した分も一律20%しか課税されない

・生前に多くの贈与ができるため相続時の争いが防止できる

②デメリット

・一度でも使うと暦年課税制度が使えなくなる

・小規模宅地等の特例が使えなくなる

相続時精算課税制度を選択すると暦年課税制度(通常の贈与制度)に戻ることができず、土地を相続した場合の特例制度である「小規模宅地等の特例」を適用することができないので相続税の負担が増える場合もあります。

この制度を選択するタイミングや今後の相続もふまえて、相続時精算課税制度を選択したい方は必ず税理士に相談しましょう!

最後までお読みいただき、ありがとうございました!

スタッフ小向でした。

次回もお楽しみに!

-150x150.jpg)

-3-150x150.jpg)

-3-300x200.jpg)

-300x200.png)