こんにちは! 税務会計チームのスタッフ小向です。

法人・個人の税務会計、相続等の資産税を担当しています。

今回の「税務会計について語らせてください!」から不定期コーナー「相続のいろは」がスタートします!

相続は誰にでも関わりのある重要なテーマですが、法律や制度が複雑で分かりにくい部分が多いです。

「相続のいろは」では、相続の基本を学びたい方に向けて、分かりやすく丁寧にお伝えいたします!

記念すべき第1回目の「相続のいろは」では、

・相続ってなに?

・相続開始から相続税の申告・納付までの流れ

・相続人

・相続財産の種類

4つをお伝えいたします!

ぜひ最後までご覧ください。

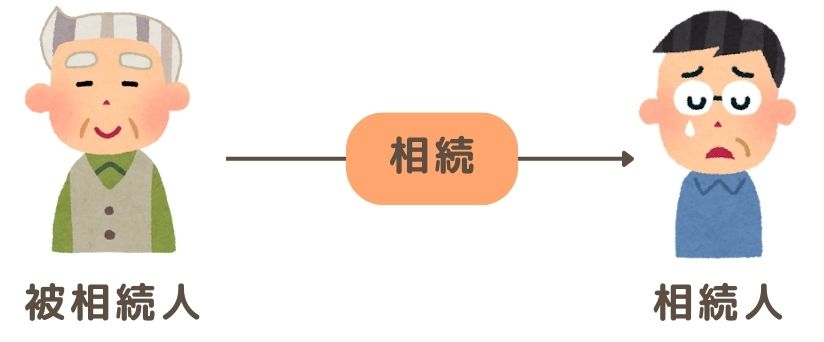

相続ってなに?

相続とは、ある人(被相続人)が亡くなったことをきっかけに、その人の財産や権利・義務を遺族(相続人)が引き継ぐことをいいます。

相続の開始はいつ?

相続の開始時期は「被相続人が亡くなった時」です。

民法では、被相続人の亡くなった時点で相続が開始されると定められています。

例えば、被相続人が2024年8月1日に亡くなった場合、この日が相続の開始日となります。

この日以降、相続人は遺産分割や相続税の申告・納付、相続放棄などの手続きを進めることになります。

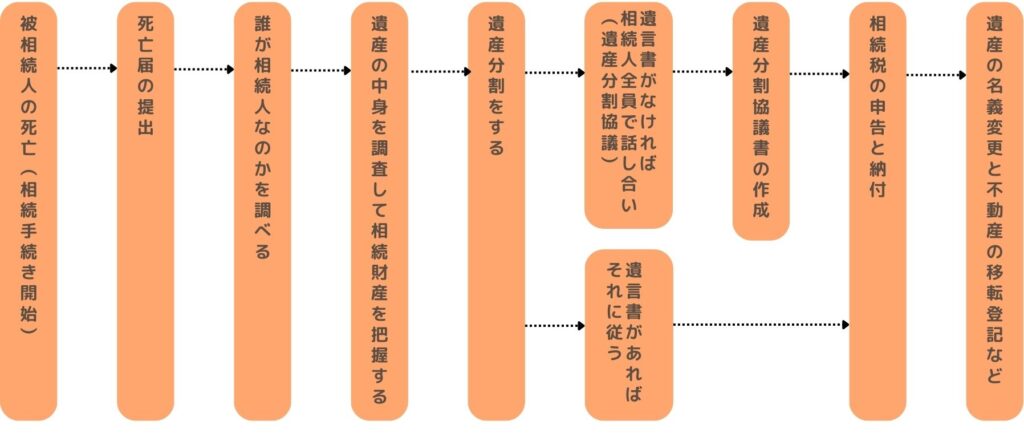

相続開始から相続税の申告・納付までの流れは?

では相続開始から相続税の申告と納付までの流れを確認していきましょう!

相続税の申告と納付は、相続開始を知った翌日から必ず10か月以内に行いましょう!

相続人はだれ?

民法に基づいて定められた法定相続人および遺言によって指定された遺言相続人が相続人になります。

民法に定められている法定相続人は次のとおりです。

①配偶者:常に相続人となる

②子供:配偶者とともに第一順位の相続人、 子供が既に亡くなっている場合、その子供(孫)が代襲相続する

③父母:子供がいない場合に第二順位の相続人となる

④兄弟姉妹:子供や父母がいない場合に第三順位の相続人となる

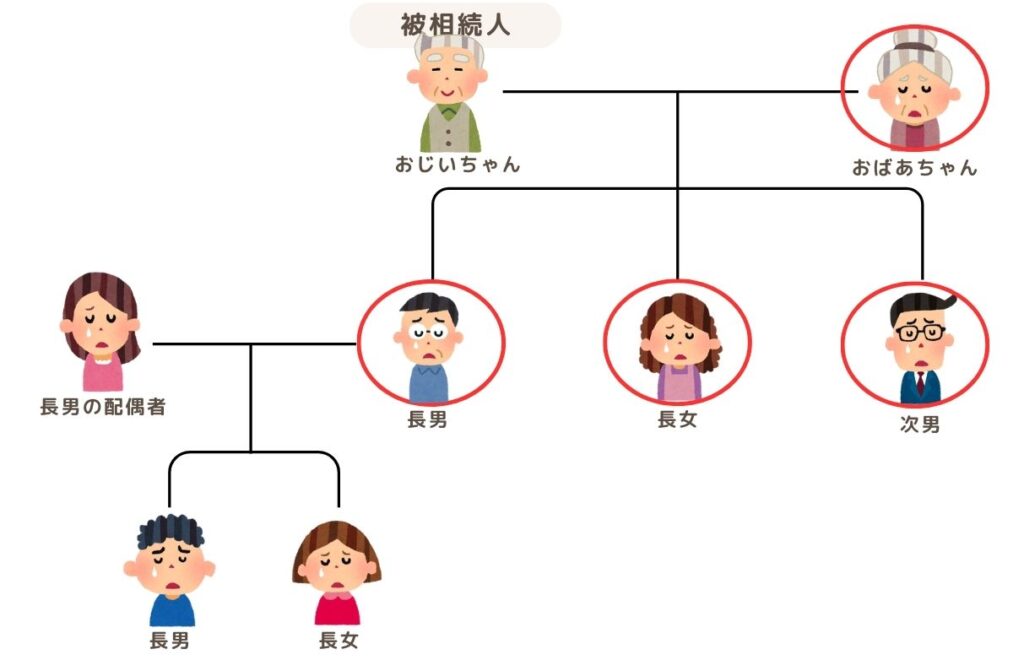

では実際に誰が相続人になるでしょうか?

おじいちゃんの相続人はだれ?

おじいちゃんが亡くなった場合、配偶者のおばあちゃん、第一順位である子供の長男・長女・次男の合計4人が相続人となります。

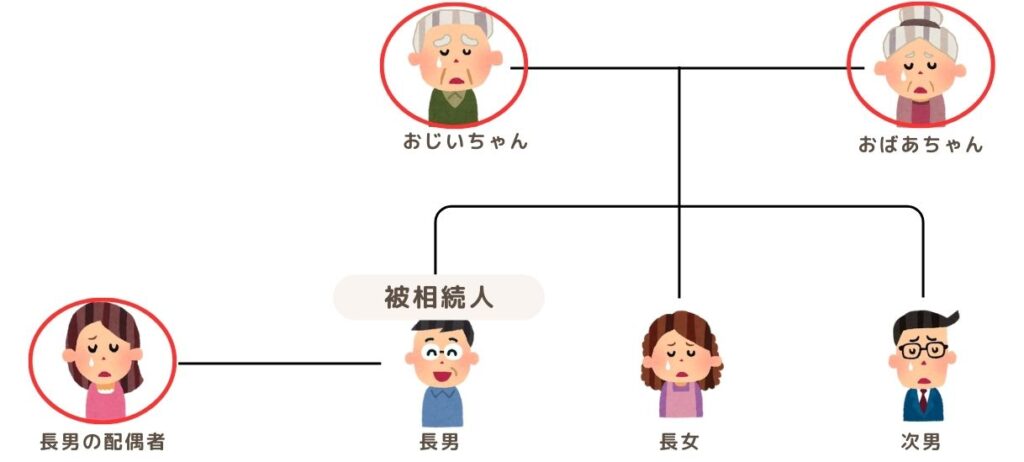

長男の相続人はだれ?※子供がいない場合

長男が亡くなった場合、配偶者の妻、第二順位である父母のおじいちゃん・おばあちゃんの合計3人が相続人となります。

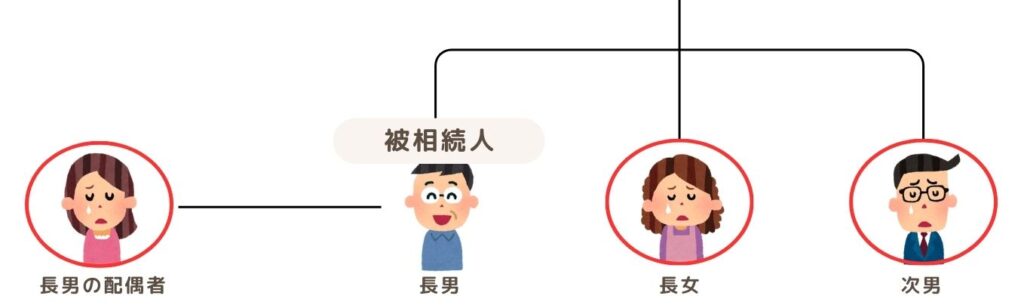

長男の相続人はだれ?※子供がおらず、父母がすでに亡くなっている場合

長男が亡くなった場合、配偶者の妻、第三順位である兄弟姉妹の長女・次男の合計3人が相続人となります。

第1順位の法定相続人(子供)がいなければ第2順位の法定相続人(父母)が相続人となり、第1順位および第2順位の相続人がいなければ第3順位の法定相続人(兄弟姉妹)が相続人となるしくみです。

相続財産ってなに?

相続財産は、プラスの財産だけでなく、マイナスの財産も含まれます。

「民法上の相続財産」と「みなし相続財産」があります。

民法上の相続財産(プラスの財産とマイナスの財産)は次のとおりです。

みなし相続財産ってなに?

みなし相続財産は、民法上の相続財産ではないものの、相続税の課税対象となる財産のことをいいます。

①死亡保険金

被相続人が契約者または被保険者となっている生命保険の死亡保険金

※一定額までは非課税(500万円 × 法定相続人の数)

②死亡退職金

被相続人が会社などで勤務していた場合、死亡後に支払われる退職金

※一定額までは非課税(500万円 × 法定相続人の数)

③生命保険契約に関する権利

被相続人が契約者である生命保険契約の解約返戻金相当額

みなし相続財産は、実際の相続財産とは異なり、被相続人の死亡によって新たに発生する財産です。これらは相続税の計算に含まれるため、相続手続きを進める際には注意が必要です。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

今回の「相続のいろは」はここまで!

第1回は、相続の申告までの流れ、相続人、そして相続財産の種類についてご紹介いたしました。

次回も引き続き、相続に関するトピックを分かりやすくお伝えしていきます。

「相続のいろは」第2回もどうぞお楽しみに!

スタッフ小向でした。

最後までお読みいただき、ありがとうございました!

-300x200.jpg)

-300x200.png)

-150x150.jpg)